Nel confronto con i mercati finanziari, l’investitore incorre ciclicamente in due Errori Fatali che a volte sono interconnessi. Il primo è sottostimare le anomalie (peccato d’orgoglio), il secondo non aver fiducia in ciò che vede (scarsa fiducia nella propria capacità di valutazione).

Azzerare l’ego nei confronti dei mercati – che è molto spesso la cosa giusta da fare – non significa dover azzerare anche la capacità di scelta.

La natura stessa dei mercati finanziari è quella di essere una macchina per deludere: nel momento in cui la maggior parte delle persone ha l’idea di avere compreso perfettamente cosa sta succedendo, si crea una sindrome che possiamo chiamare “Sindrome dello specchietto retrovisore” e cioè non si guarda più davanti, ma si guida come se il vetro davanti fosse completamente oscurato e ci si basa soltanto su ciò che si vede nello specchietto retrovisore.

L’analisi del passato è proiettata nel futuro. Perché si fa così? Perché è più facile e più comodo.

Tutto va bene fino a che non c’è una curva. L’ipotesi prevalente in questo momento sui mercati è che per il futuro prossimo non ci saranno curve strette, perché le banche centrali hanno deciso che non ce ne devono essere. In questo ambiente, sia le strategie passive che gli strumenti passivi possono avere addirittura una esplosione congiunta più forte di quella degli ultimi anni. Questa situazione è favorita dal perdurante ambiente ancora sfavorevole al risk-free (quindi liquidità che cerca altre forme) e con l’enhancing di queste strategie attraverso l’uso della leva finanziaria, di certo non osteggiata dalle stesse banche centrali.

Il connubio tra mercati che sono saliti per anni (prima il reddito fisso, poi reddito fisso e borse insieme, infine l’oro e le borse col reddito fisso fermo) e la difficoltà nel voler riconoscere che ci possono essere degli eventi diversi da quelli del passato – i cosiddetti Black Swan, che potremmo ridefinire con Nassim Taleb, autore dell’omonimo libro e dell’essenziale “Antifragile”, come la parte sconosciuta degli eventi sconosciuti – hanno concentrato le strategie più popolari dentro a un range sempre più ristretto di assets e di sottostrategie di investimento, le quali quindi stanno diventando – a causa della loro stessa elevata concentrazione – i motori stessi della “salita acritica” di diversi mercati.

Il tendere verso l’investimento passivo implica la preponderanza di una tipologia di investimento – o meglio di comportamento – chiamato riflessività, che scommette sulla continuazione di un determinato trend. Questo atteggiamento mentale è quello tipicamente utilizzato dai traders, ma è meno prevalente (o almeno lo è stato fino ad ora) tra gli investitori, che generalmente guardano a se stessi come a “investitori fondamentali di lungo termine”.

Una delle problematiche che emergono da questo schema mentale, relativamente alla realtà dei mercati, è l’emergere di fasi acute di crisi, alcune isolate, altre collettive, che sono per molti versi favorite e innescate proprio dalla mancanza di alternative o – se vogliamo – dalla perdita di efficienza del processo di diversificazione.

Da un punto di vista della stretta distribuzione statistica, questi eventi avvengono con una frequenza molto superiore alla loro probabilità: scostamenti di 4, 5 o anche 6 volte rispetto alla deviazione standard sono eventi teoricamente altamente improbabili. Eppure avvengono: e creano sempre grossi problemi a diverse categorie di investitori.

Chi scrive ha avuto operativamente a che fare con questo tipo di eventi da 30+ anni e pertanto li ha studiati da ogni angolatura possibile. Da un punto di vista strettamente quantitativo, bisogna distinguere tra due aspetti della questione:

- Previsione

- Individuazione probabilistica

Mentre la prima è impossibile (nessuno può “prevedere” un Black Swan, né nella sua esatta collocazione temporale, né nella sua entità o modalità di svolgimento), la seconda può essere quantomeno affrontata con una metodologia quantitativa.

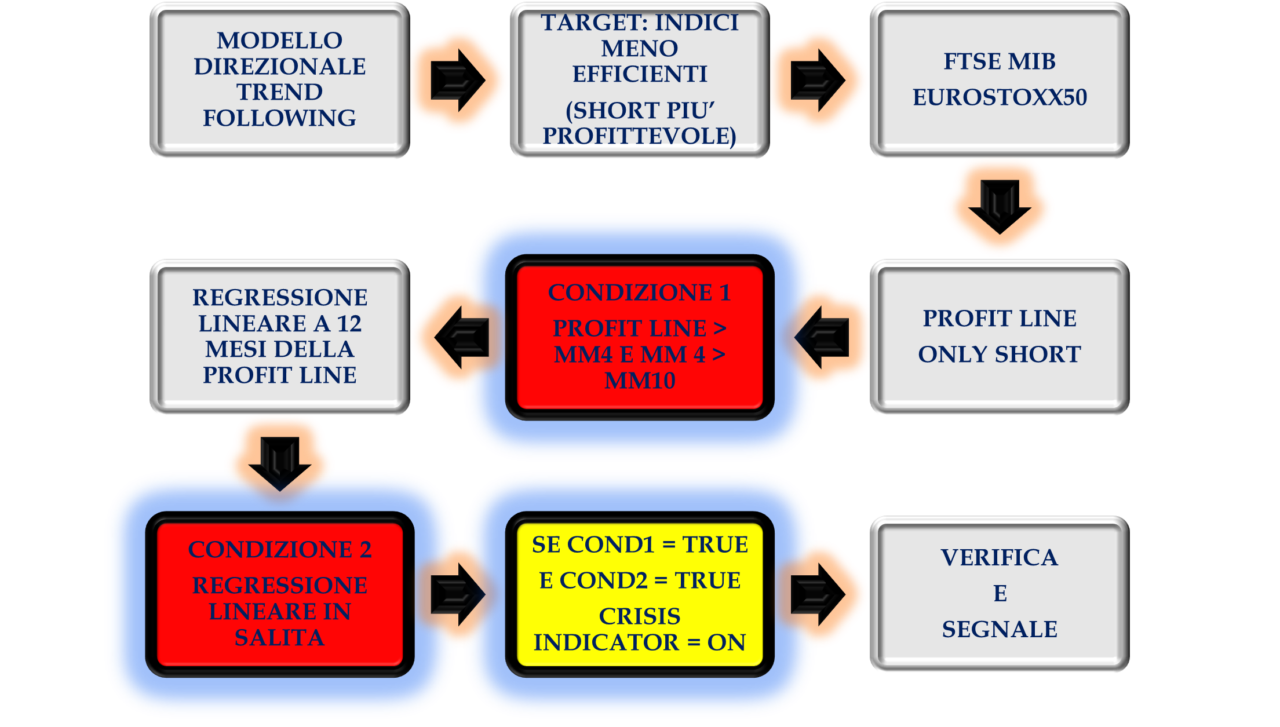

SCHEMA LOGICO

L’obiettivo di questo indicatore – che è a sua volta una costola di un portafoglio modello operativo (Black Swan) studiato per controbilanciare le fasi acute di crisi dei mercati azionari – è di individuare quanto prima possibile l’ambiente tecnico nel quale vi è la possibilità di sviluppo di una crisi. In pratica, per fare un paragone meteorologico, di individuare il setup di una potenziale tempesta.

STEP 1 – SELEZIONE DEI CANDIDATI

Il primo step è quello di individuare gli strumenti (in questo caso gli indici azionari) che storicamente si sono dimostrati i più vulnerabili nelle fasi di crisi. Perché i più deboli e non i più resilienti? Perché i mercati si comportano con una logica spietata e attaccano più a fondo (e prima) i mercati meno efficienti, che quindi sono sempre i primi a generare i segnali di un cambiamento climatico.

Logica:

- Sfruttare le inefficienze

- Individuare gli indici concretamente meno efficienti

- Efficienza = Rendimento/Volatilità (concetto simile allo Sharpe Ratio)

- Gli indici meno efficienti sono stati e presumibilmente saranno quelli che scendono prima e di più

- Selezione à Indici azionari meno efficienti: FTSE MIB e EUROSTOXX50

STEP 2 – SELEZIONE DEL MODELLO

Logica:

- «Motus in fine velocior»: i crash in 9 casi su 10 arrivano nella parte mediana o finale di un declino

- Quindi non serve anticipare

- Scelta: utilizzare un modello TREND FOLLOWING con regole fisse, operativo solo sullo SHORT SIDE

Nota – Qualunque modello può essere utilizzato, purché non troppo lento a reagire à quello che conta è che in un backtest serio il modello crei performance almeno durante i declini significativi.

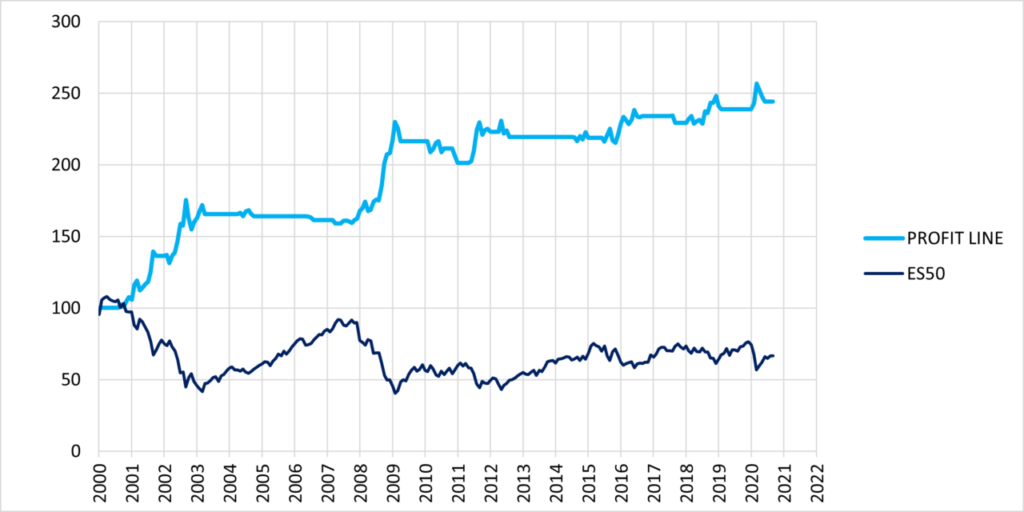

Il Grafico 1 mostra la linea di profitto del modello seguito, pesato per il 50% ciascuno sui due indici. Il confronto viene sempre fatto con l’andamento nominale dell’indice Eurostoxx50 cash.

Grafico 1 – PROFIT LINE (ONLY SHORT, 50% MIB + 50% ES50)

STEP 3 – SELEZIONE DELLE CONDIZIONI

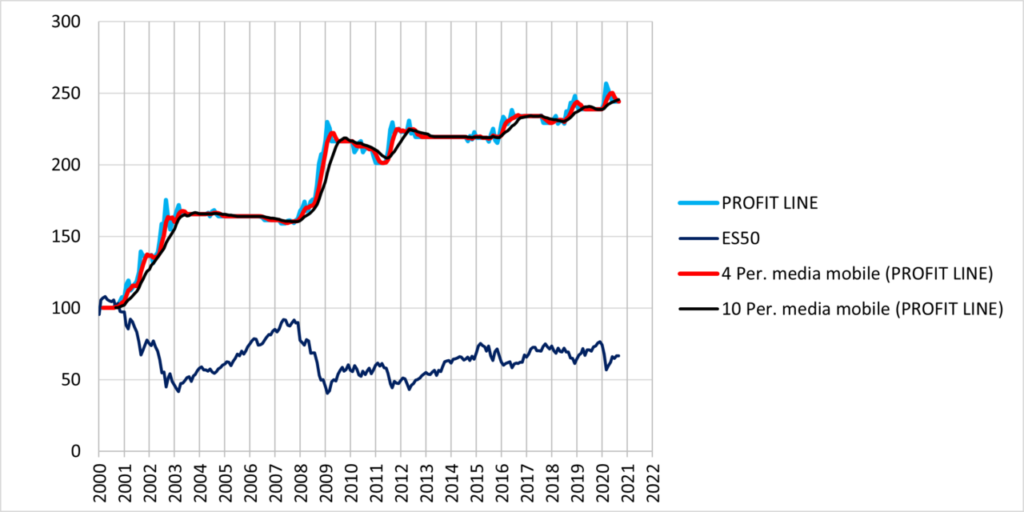

Sono state utilizzate due condizioni, una di trend e una di momentum (sempre applicate alla equity line, utilizzata quindi come “titolo sintetico”):

CONDIZIONE 1: la equity line deve essere in un trend positivo (quindi il modello deve essere in fase di “produzione di profitto” sullo short side)

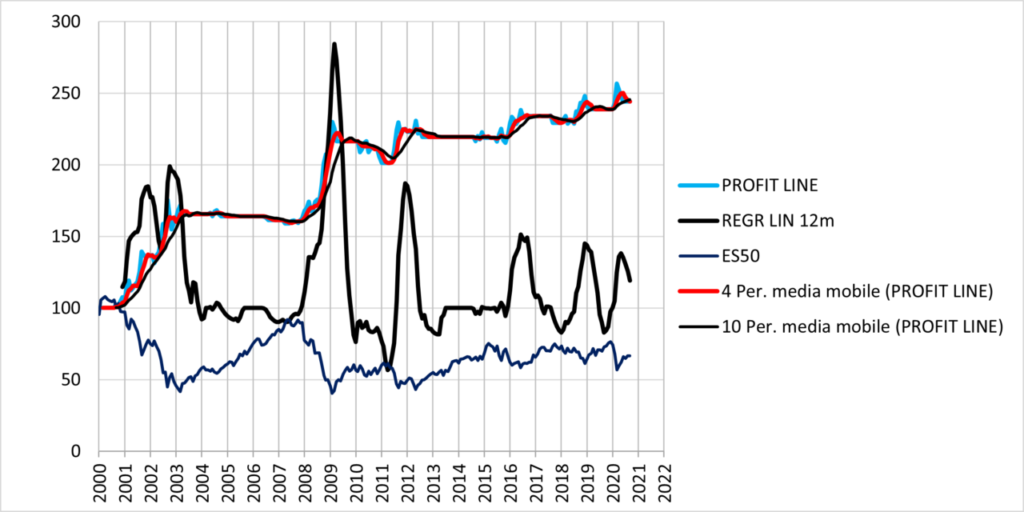

CONDIZIONE 2: la equity line deve avere la sua curva di regressione lineare (che in questo caso funziona come una Coppock Guide o un MACD) inclinata positivamente à deve esserci “spinta” nella fase di creazione di profitto short

CONDIZIONE 1 = PROFIT LINE > MM4 E MM 4 > MM10

Grafico 2 – MEDIE SEMPLICI A 4 E 12 MESI SULLA PROFIT LINE

CONDIZIONE 2 = REGRESSIONE LINEARE IN SALITA

Grafico 3 – REGRESSIONE LINEARE A 12 MESI SULLA PROFIT LINE

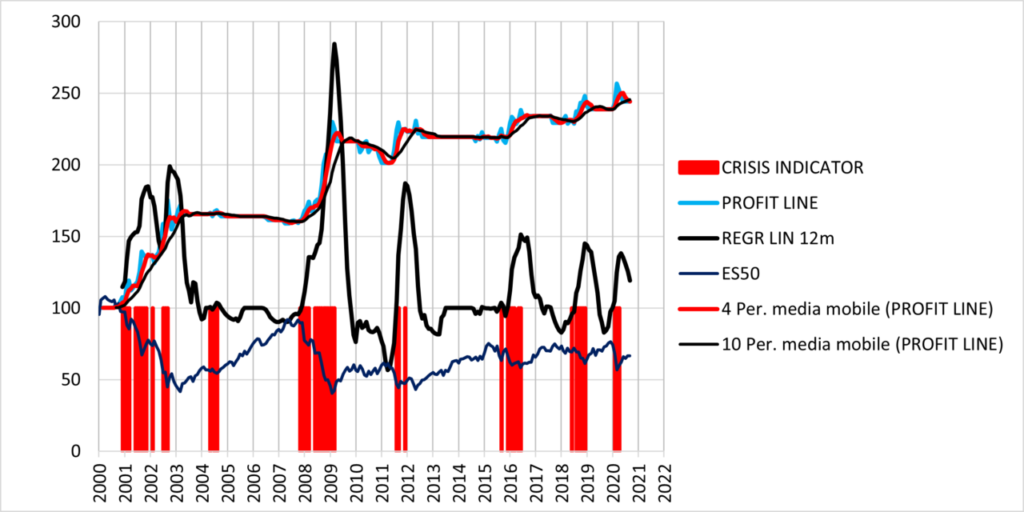

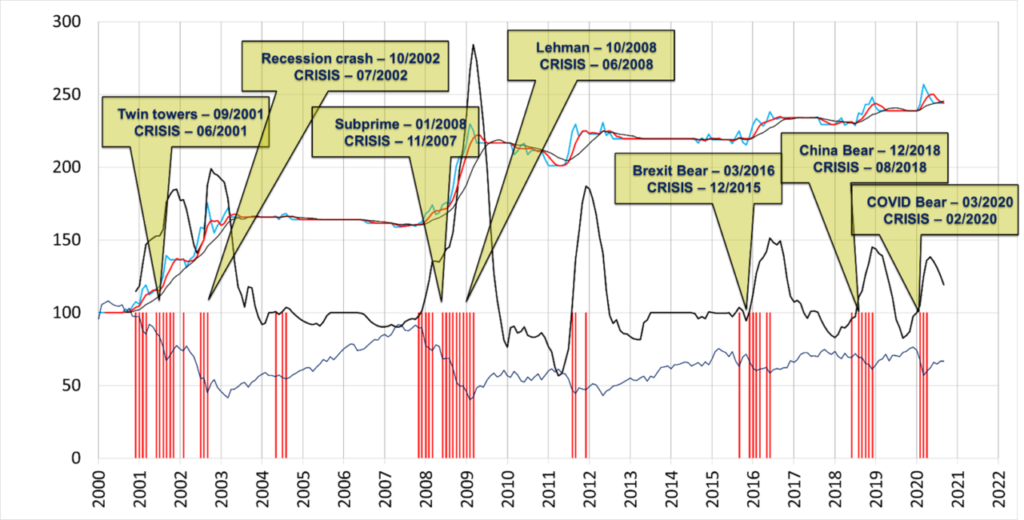

L’attivazione di entrambe le condizioni porta all’attivazione del Crisis Indicator (l’istogramma rosso nel Grafico 4). La sovrapposizione visuale con l’Eurostoxx50 ne evidenzia l’efficacia.

SE COND1 = TRUE E COND2 = TRUE, CRISIS INDICATOR = ON

Grafico 4 – CRISIS INDICATOR

COME FUNZIONA IL CRISIS INDICATOR

IL CRISIS INDICATOR E’ UTILE COME ANTICIPATORE DEI CRASH?

A questo punto torniamo alla vexata quaestio iniziale: è identificabile ex ante l’ambiente tecnico nel quale si sviluppa un crash? Intanto, due punti fermi:

- Per crash si deve intendere un calo con queste caratteristiche:

- Calo dai massimi di periodo superiore al -10% per lo S&P500 e al -15% per l’Eurostoxx50

- Nuovo minimo degli ultimi 12 mesi per entrambi gli indici

- Somma VIX+VSTOXX > 60

- L’esistenza di un ambiente tecnico o clima di mercato compatibile con un crash non significa necessariamente che il crash avvenga. Ci sono (e si vede dal Grafico 5) diverse occasioni – che potremmo chiamare “falsi segnali di crisi” – in cui il Crisis si attiva, senza che vi sia un calo sostanziale.

Grafico 5

D’altro canto, è anche vero che non vi sono cali sostanziali (“crash”) che non siano preceduti o accompagnati dall’attivazione del Crisis. In questa accezione, il compito dell’indicatore viene svolto in maniera ottimale.

Ci sono molte modalità, sia a livello di analisi quantitativa che macro, di valutare il livello di rischio potenziale di un indice azionario. Quella appena proposta è una idea di lavoro che parte da un approccio ribaltato rispetto a quello consueto, e cioè nel definire l’ambiente di rischio di un mercato in base alla profittabilità o meno di un certo tipo di segnali short. I due bug maggiori dell’indicatore, in questa versione, sono i falsi segnali e la taratura della velocità di ingresso/uscita dell’algoritmo che è alla base dei segnali short sugli indici.

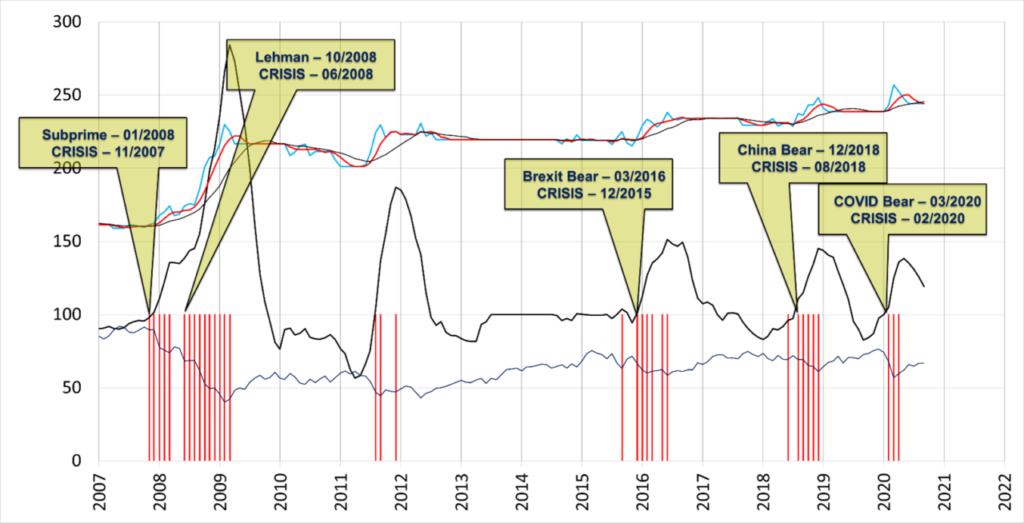

Lo zoom sul periodo 2007-2020 (Grafico 6) inquadra ancora meglio la situazione:

Grafico 6

Come in ogni modello a parametri non variabili, una velocità/sensibilità maggiore porta a un numero più elevato di falsi segnali (che sono comunque inevitabili, a meno di non voler essere troppo selettivi e quindi di perdere sensibilità in diversi momenti importanti) e viceversa.

Per concludere, l’ultima fase in cui il Crisis Indicator è stato attivo è tra Febbraio a Aprile 2020. Da Maggio 2020 è inattivo.