Come analisti tecnici, siamo abituati a definire un trend attraverso la sua struttura visiva: ma questa è solo la superficie della storia. Cosa significano “trend” e “trading range” in termini di redditività? Come si può utilizzare il mercato stesso per generare informazioni essenziali sulla propria risposta alle tecniche e ai modelli direzionali? Queste informazioni possono essere utilizzate come filtro operativo?

L’idea di base di questo articolo è spiegare che non è guardando allo sviluppo formale di un movimento che una tendenza può essere definita, ma è necessario qualcosa di molto più oggettivo e legato alla natura intima di un mercato, cioè la sua tendenza a essere redditizio.

I mercati dividono la loro vita in modo diseguale tra le fasi di trend e le fasi non direzionali e questo accade su ogni arco temporale. Di conseguenza, l’analisi della equity line di un modello direzionale rende possibile identificare il grado di risposta del mercato ai modelli di breakout.

I risultati degli approcci trend following non sono costanti nel tempo: questa è una illusione che va smontata e rimontata in modo corretto. Ecco perché dobbiamo andare all’interno del concetto di trend following che è alla base stessa di molti modelli e algoritmi.

I cambiamenti che vediamo nei mercati di oggi hanno profondamente abbassato la profittabilità di molti modelli di allocazione tradizionali, sia di quelli basati su parametri economici che di quelli basati su parametri tecnici. C’è una apparente differenza crescente tra ciò che i mercati dovrebbero fare e ciò che stanno realmente facendo.

Il denaro non è facile: la easy money non esiste e i mercati sono macchine per disilludere. In questo senso, è utile ricordarsi che le opinioni sono fatte della stessa pasta delle illusioni: sono costruzioni della nostra mente.

La realtà, come diceva Keynes, è che nessuno al mondo sa dove vadano i mercati. Siamo in grado di avere un’idea, un indizio, ma il modo o il tempo potrebbero rivelarsi totalmente diversi dalle nostre aspettative. Se dovessimo fare affidamento sulle opinioni, anche su quelle estremamente qualificate, non arriveremmo mai a una conclusione. La creazione di profitto non è un singolo colpo di genio, o una singola intuizione. La creazione di profitto è un lavoro duro e un po’ noioso. Quanto più è noioso, tanto più è solido.

Un fattore cardine in questo senso viene dal capire l’impatto dei Big Data sull’operatività a tutti i livelli.

L’esplosione della diffusione dei Big Data, ma soprattutto la facilità con cui gli stessi possono essere ottenuti in relazione ai costi e la facilità di trattamento a cui possono essere sottoposti a causa dei costi estremamente ridotti della tecnologia di elaborazione, rappresentano dei veri e propri game-changer per il settore finanziario del trading e dell’asset management. Mi spiego meglio. Avendo vissuto il mercato attraverso tre decadi veramente piene di cambiamenti e di innovazioni, posso dire che si è verificato un fenomeno senza precedenti. L’informazione finanziaria in senso concreto, cioè la trattazione del dato puro numerico e quindi l’elaborazione di modelli che prendono il dato numerico e ne estrapolano output operativi, era fino a 15 anni fa patrimonio di pochissimi. L’esplosione del web e in seguito l’attenzione che si è riversata sui Big Data come strumenti fondamentali per il trattamento delle informazioni ha cambiato le carte in tavola. Nei 10 anni successivi al 2000, quindi alla fine della grande crisi del 2008-2009, si è arrivati ormai perfettamente attrezzati per cercare modelli che potessero soddisfare le condizioni impostate e quindi creare profitto in varie situazioni. Va premesso che questa è teoria e che la pratica passa attraverso un processo leggermente diverso: la traduzione in algoritmi di idee o osservazioni che possono solo venire da una frequentazione profonda e da una conoscenza dettagliata dei meccanismi dei mercati. Presupponiamo che tutto questo esista.

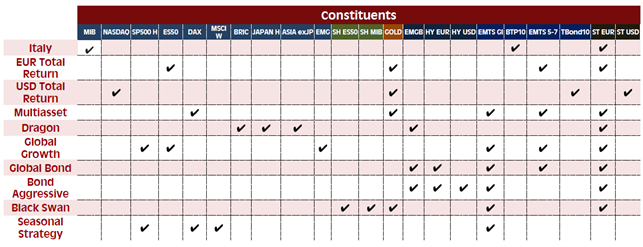

Il nostro punto di partenza in questo piccolo viaggio è un modello Trend Following utilizzato da molti anni, che va sotto il nome generico di “portafogli modello” (PM). Questi portafogli modello non sono che un insieme di 10 diverse combinazioni di asset (da 3 a 6 per ogni PM), equiponderati nel portafoglio globale (10% ciascuno). La presenza in ciascun portafoglio di una determinata combinazione di asset è decisa da un algoritmo direzionale e il peso di ciascun asset è definito da un altro algoritmo, che chiamerei “ponderazionale”, nel senso che il primo dice se l’asset deve essere presente o no mentre il secondo dice quanto deve essercene e dove deve confluire la eventuale liquidità che segue alla sua vendita/liquidazione. Tutto questo processo sembra semplice e anche abbastanza intuitivo a parlarne così, ma è molto più complesso: nella realtà è difatti è stato necessario creare un modello matriciale composito, regolato da un algoritmo genetico per venirne a capo.

Ecco di seguito i dieci portafogli e la loro composizione, cioè gli asset in cui ciascun portafoglio può investire, ma non necessariamente lo fa fino a che non arriva il trigger, cioè il segnale favorevole del modello di breakout.

Tabella 1 – I 10 portafogli e gli elementi costituenti di ciascuno di essi

Come vedete esiste una profonda diversificazione, anche se in diversi portafogli modello vi sono asset simili: ma i meccanismi di distribuzione e riponderazione sono differenti e le combinazioni stesse sono differenti, il che porta a modelli mediamente efficienti i quali, in un blend equiponderato, danno vita a quello che noi chiamiamo appunto PM mix. Il PM mix è quindi una media equiponderata di 10 strategie che hanno in parte punti in comune e in parte peculiarità e autonomia comportamentale.

La sua storia ufficiale parte da inizio 2007 ed è molto interessante l’analisi della sua Equity line perché dice moltissime cose: e a volte le dice con grande anticipo e coerenza rispetto a quella che poi sarà la realtà dei mercati.

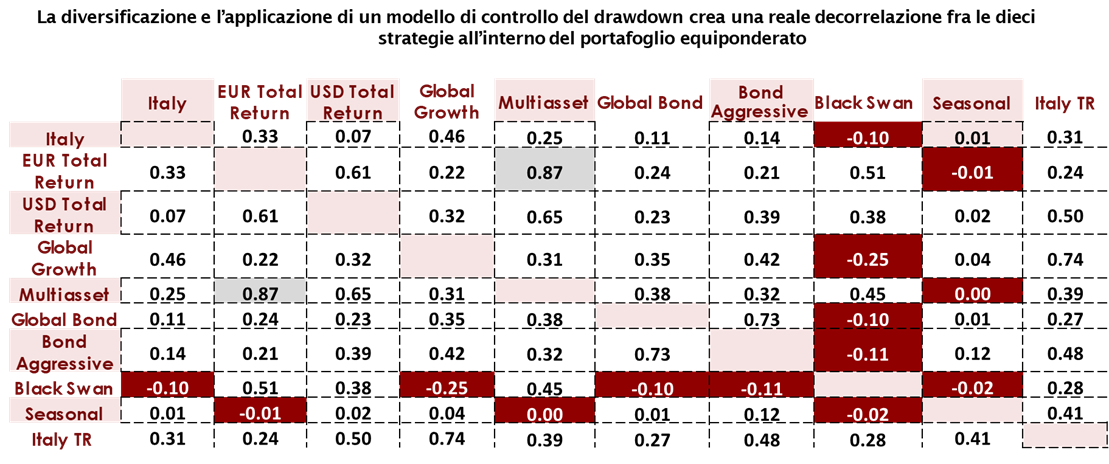

Tabella 2 – Correlazione tra i 10 portafogli

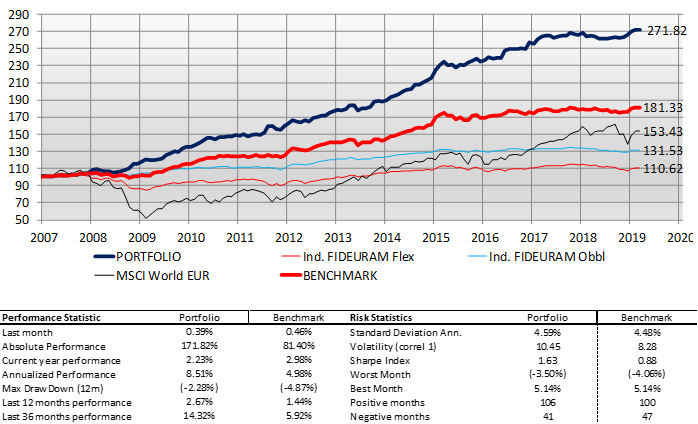

Questa è la storia della decorrelazione interna (tra i vari portafogli) e esterna (tra il PM MIX e le varie asset classes). Questo concetto di decorrelazione piace molto agli istituzionali, specie a coloro che utilizzano prodotti con asset allocation attiva. La seconda storia che piace è quella della performance. Ma qui si entra a piedi uniti nel discorso fatto all’inizio. Partiamo con la performance del PM MIX dal 2007 ad oggi, con qualche dato statistico di supporto.

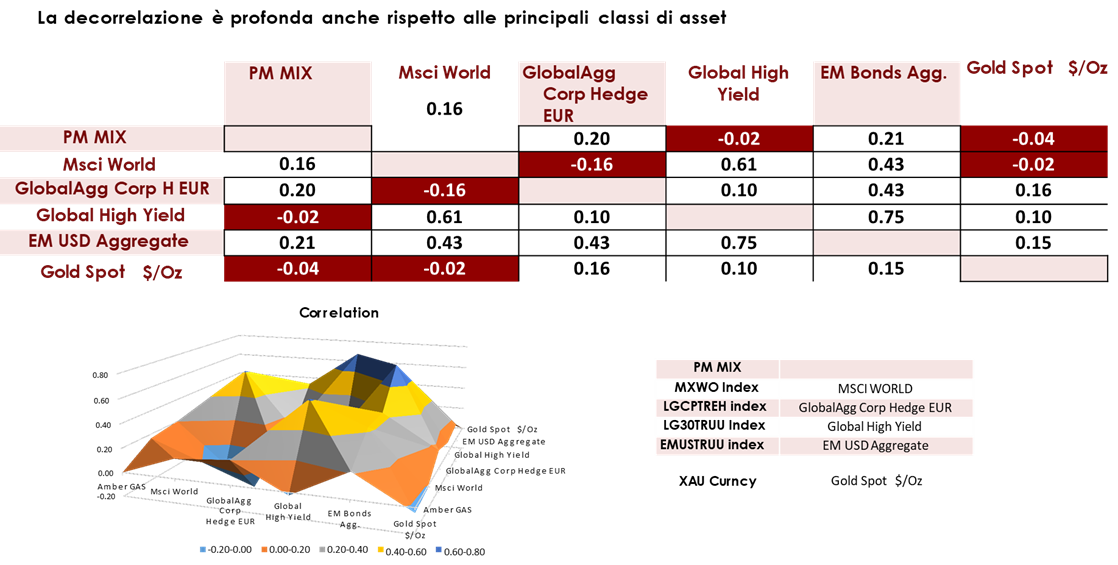

Tabella 3 – Correlazione tra il PM MIX (10 portafogli equiponderati) e altre classi di asset

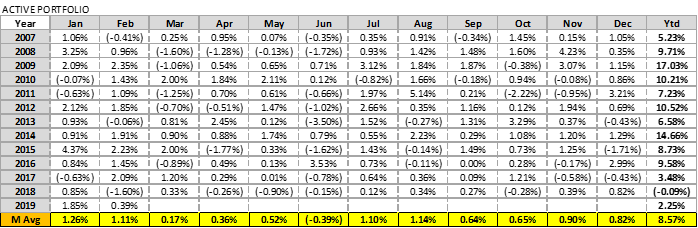

Tabella 4 – Performance lorda PM MIX

Tabella 5 – Performance analysis del PM MIX

Il modello è interessante. Non è eclatante: lo sarebbe se avesse una performance ai limiti della galassia conosciuta in termini di curva di efficienza del rapporto profit/volatility, cioè 12/12.5% medio annuo con una deviazione standard di 6/7, livello sopra il quale, secondo i nostri studi, qualunque tentativo di aumento anche marginale del profitto medio richiede un incremento esponenziale della volatilità. Questo profitto medio era stato avvicinato – ma solo per alcuni anni – dal PM MULTIASSET, uno dei dieci componenti. Invece il profitto medio annuo del PM MIX è intorno a 8.5%, con una standard deviation (su base mensile e non intraday) di 4.59%.

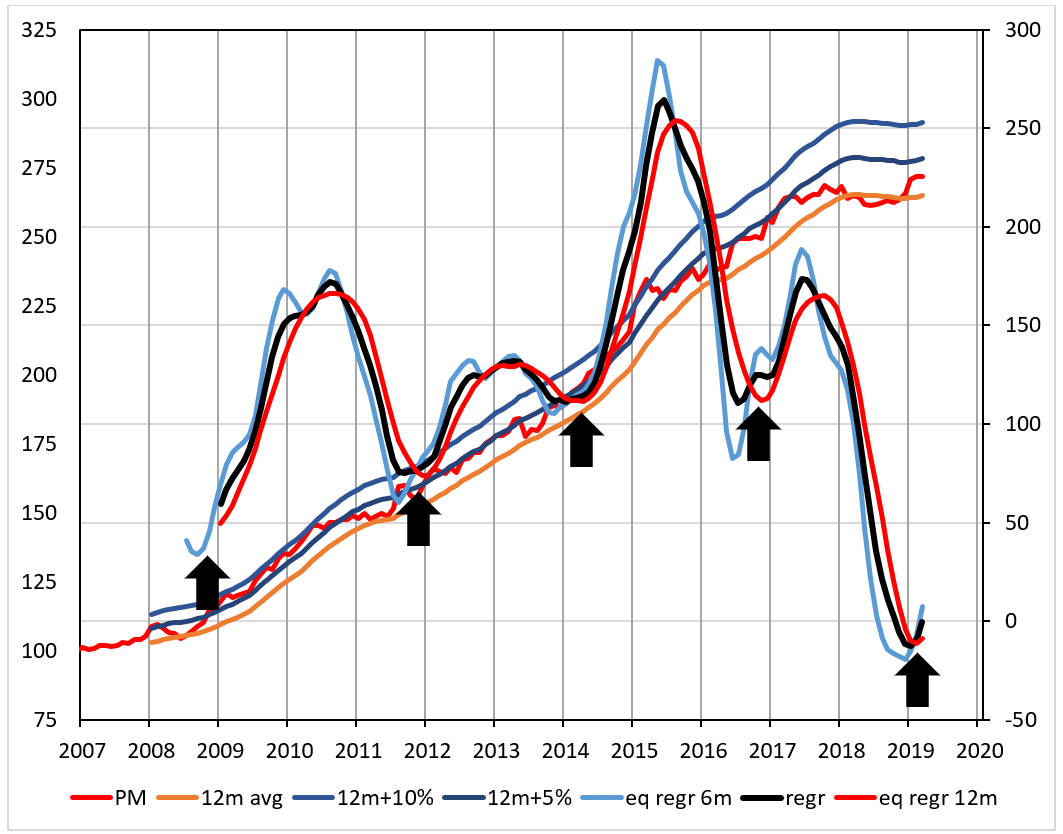

La considerazione centrale in questo breve studio è quella relativa alla equity line. Una curva di profitto è assimilabile a un titolo sintetico. La curva di profitto di un modello che produce più profitti che perdite è quindi assimilabile a un titolo sintetico in trend rialzista, il quale come tutti i trend non è una linea di inclinazione costante ma è una sequenza di spinte nella direzione del trend e di correzioni, o se meglio vogliamo, nel caso di un uptrend lineare come quello di una curva di profitto di un modello che ha un forte bias di controllo del rischio come questo, di accelerazioni e decelerazioni.

Qui si aprono diverse strade.

La prima strada è intuitiva: se si potessero sfruttare in modo sistematico i segnali del modello soltanto quando è in fase di accelerazione della creazione del profitto, questo creerebbe un vantaggio strategico importantissimo.

La seconda strada – conseguente alla prima – è che è evidente che la creazione di profitto di un qualunque modello, qualunque sia la sua strategia, non è una funzione lineare ma è una funzione che ha una forte componente ciclica. Nel caso proposto questo può essere visto nel grafico successivo dove si mostra la curva di profitto con una serie di regressioni lineari che assomigliano molto a un indicatore di Momentum classico come potrebbe essere il Roc, il Macd o la Coppock Guide. Si nota in modo evidente che ci sono fasi di accelerazione nella creazione di profitto del modello e fasi di decelerazione o anche di correzione.

Grafico 1 – PM MIX: equity line, bande di scostamento (media a 12 mesi +/-5%) e curve di regressione lineare

Quindi ne consegue che i mercati non rilasciano la profittabilità in modo costante ma in modo ciclico: esattamente come è ciclica la loro natura e come ha una forte base ciclica il loro comportamento.

A prima vista potrebbe sembrare che questo tipo di comportamento sia legato all’andamento di uno degli asset che compongono il modello e cioè la parte equity. Questo è un errore in cui incorrono molto spesso anche gli investitori più esperti: quello di credere che la performance del loro portafoglio dipenda esclusivamente da una asset class più volatile (→ emozionale) e non dalle altre.

In realtà le varie fasi di accelerazione (e decelerazione) nella creazione dell’equity line del portafoglio sono arrivate per cause diverse e spesso non come singola causa ma come concausa tra due o più fattori.

A volte il modello era sovraesposto alla parte equity; a volte era sovraesposto alla duration; a volte era sovraesposto all’oro; a volte era sovraesposto a prodotti a cambio aperto in dollari. In alcune fasi, proprio l’assenza di profittabilità di una gran parte di queste componenti ha provocato un decremento della performance superiore a quello che avrebbe potuto avere nella stessa fase un portafoglio completamente passivo, in quanto la equity line di un modello Trend Following in una fase di trading range è discendente e, proprio per la sua natura, in questa fase addirittura potrebbe essere usata al contrario (→ vendendo quando c’è un segnale di acquisto e viceversa). Questo tuttavia non vuol dire che una delle due strategie – attiva o passiva – sia sempre migliore dell’altra, quanto piuttosto che la ricerca ossessiva del sistema perfetto è fuorviante in quanto devia da quella che invece (secondo chi scrive) dovrebbe essere la vera strada e cioè l’analisi della equity line come strumento di discriminante tra una fase e l’altra di mercato.

La terza strada che si apre è una strada deduttiva, molto intrigante ma anche molto difficile da percorrere. Cerchiamo di sintetizzarla in una semplice affermazione: sulla base di informazioni dedotte in modo combinato dalla equity line e dalla composizione dei portafogli che la generano, può essere individuata la classe di asset o le classi di asset che tenderanno a sovraperformare nel futuro il resto del mercato, sulla base ovviamente di una applicazione di un modello Trend Following. Questo getta una luce completamente diversa sul concetto di “previsione”, in quanto non si tratterebbe più di una individuazione acritica di probabilità di sviluppo di un trend, quanto piuttosto di una conseguenza quasi meccanica della ciclicità congiunta dei mercati e della curva di creazione dei profitti.

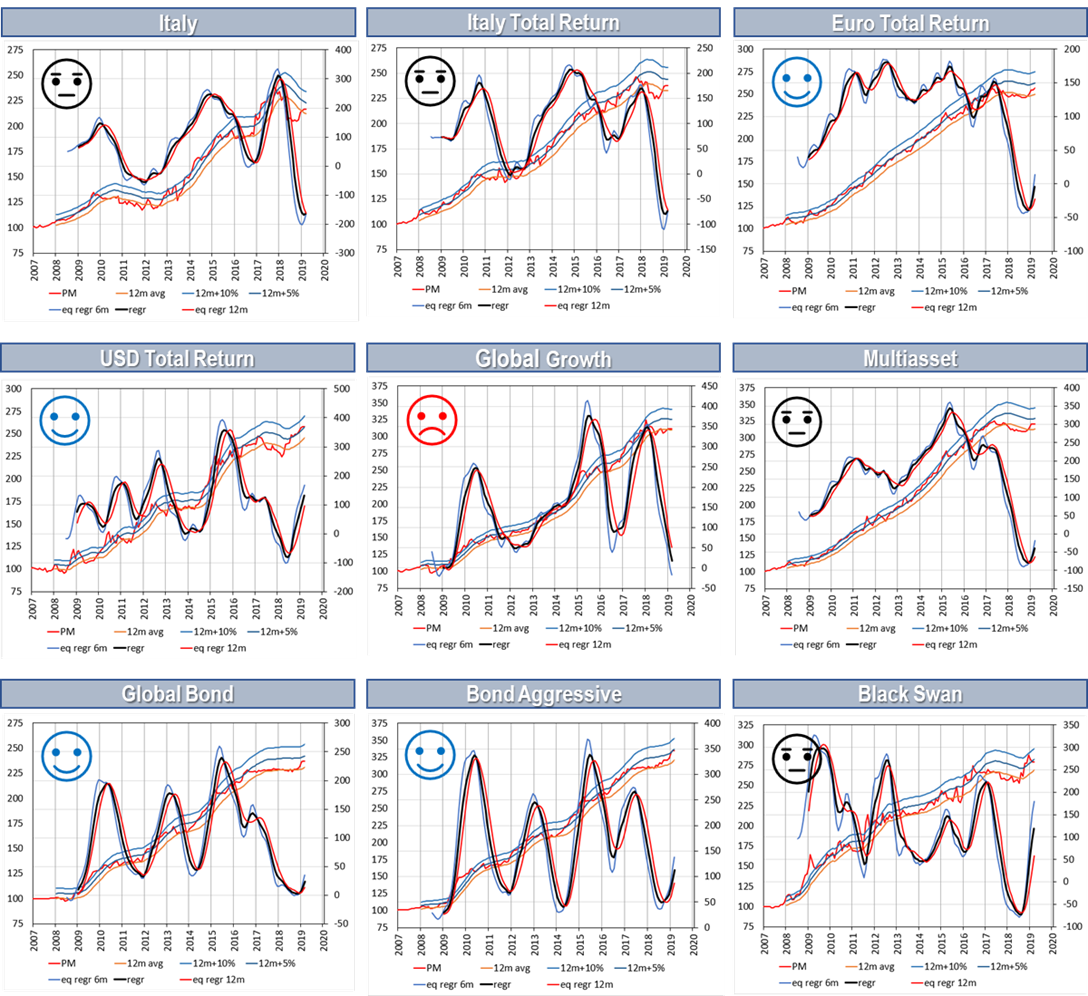

Grafico 2 – Portafogli: equity line, bande di scostamento (media a 12 mesi +/-5%) e curve di regressione lineare

Proviamo a capire questo ultimo concetto attraverso un case study. I nove grafici qui sopra rappresentano le equity lines e le regressioni lineari di nove dei dieci sottoportafogli che compongono il PM MIX. Come si vede, hanno comportamenti molto diversi tra loro e sono anche, a loro volta, diversi dall’output, cioè dal PM MIX (vedi Tabella 6)

Anche le fasi di sovra/sottoperformance rispetto all’uptrend di base sono irregolari e – evidentemente – correlate alla composizione di ciascuno di essi e alla profittabilità del modello rispetto agli asset più volatili in ciascun portafoglio, quindi maggiori apportatori potenziali di performance positiva o negativa.

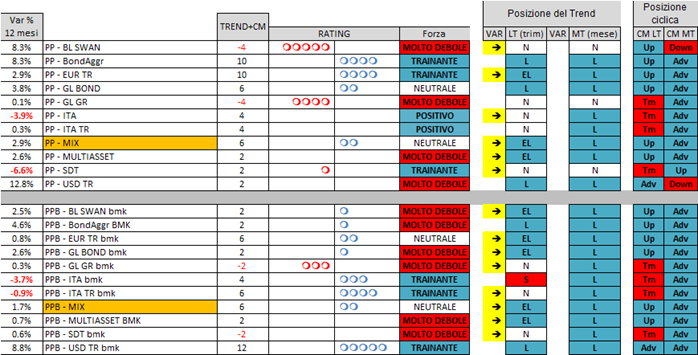

Tabella 6 – Portafogli e benchmark: tavola di analisi comparata (Forza relativa, Trend, posizione ciclica) e rating

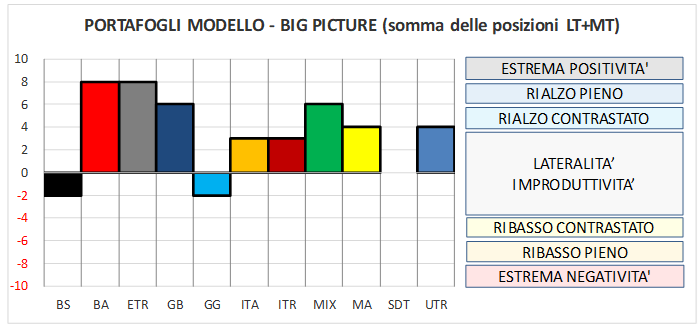

Tabella 7 – Portafogli Modello: grafico di sintesi della qualità del trend a Marzo 2019

Il ritorno alla profittabilità standard dei PM dopo la discesa della regressione lineare nel 2018 è, in media, evidente e conferma quanto è stato detto: la ciclicità della profittabilità per un modello Trend Following, per quanto basato su un algoritmo genetico sofisticato, è un fatto evidente e non implica la revisione del modello, ma solo l’accettazione del fatto che esistono periodi in cui certe strategie funzionano e vanno usate in modo «offensivo» e altri periodi dove è opportuno usare strategie passive, come contromisura alla perdita di profittabilità che si traduce in «falsi segnali» (→ perdite controllate) prevalenti. Nella Tabella 8 i PORTAFOGLI MODELLO vengono analizzati come se si trattasse di indici o titoli, prendendo come benchmark il PM MIX: i PM forti sono quindi quelli che sovraperformano (o «trainano») il PM MIX, quelli deboli viceversa. Premesso che questa è semplicemente la fotografia della situazione attuale e che la stessa può cambiare (anzi: è probabile che almeno in parte cambi) nei prossimi mesi, i punti salienti sono i seguenti:

- Sovraperformance, sia a livello dei PM attivi che di quelli passivi (benchmark), dei PM che contengono USD

- I due PM con la maggiore esposizione azionaria potenziale, Global Growth e SDT, hanno recuperato ma sono in ritardo rispetto ad altri

- Ci sono 5 PM attivi in doppio LONG (M+Q); di questi, solo due (Bond Aggressive e Euro TR) sono trainanti, uno per merito del USD e l’altro dell’Oro

- Tra i benchmark, solo uno (USD TR) è trainante e in doppio LONG

Come si vede, questo tipo di analisi della equity line, trattata come un asset a sé stante, aiuta a selezionare i portafogli trainanti e di conseguenza identificare la qualità di trend degli asset sottostanti, i quali si presuppone pertanto abbiano un trend di base più profittevole in relazione al sistema e quindi più stabile.

CONCLUSIONI

» La profittabilità di qualunque modello non regime-switching è ciclica, sia esso Trend Following o Mean Reverting.

» Il ciclo di profittabilità-contrazione a livello generale dei mercati sembra seguire un ritmo di circa 2.5-3.5 anni da valle a valle (vedi grafico in Tabella 6), con una divisione temporale simmetrica tra le due fasi, ascendente e discendente.

» L’analisi della profittabilità (→ equity line) è una delle due uniche vere frontiere di implementazione dei modelli algoritmici (l’altra è lo studio di time frame alternativi a quelli classici): il resto è saturo.

» Questo tipo di analisi può fornire un percorso in termini di “reverse engineering” rispetto alla ricerca di classi di asset vincenti e perdenti.

» In ultima analisi, la definizione di “mercato in trend” o “in trading range” può essere rivista completamente, uscendo dall’analisi visuale per collegarsi al dato oggettivo della profittabilità o meno di un mercato, in una data fase, rispetto ai modelli Trend Following standard: un mercato è in trend quando produce profitti direzionali, mentre quando non lo fa è in trading range.