“Bisogna assolutamente conoscere in quale fase di mercato si è. I mercati si muovono in cicli, come tutti gli altri ritmi della vita…”

Adam Smith, da “The money game”

Lo scopo dei nostri prodotti di analisi è quello di fornire a investitori istituzionali (gestori e money managers) ma soprattutto a risparmiatori e investitori privati una voce indipendente che li metta strutturalmente a conoscenza del grado di rischio e di opportunità presente sui principali mercati. Il nostro obiettivo finale è che questa conoscenza entri a far parte del processo decisionale e permetta un’allocazione di portafoglio e un processo di money management o controllo della posizione dei propri investimenti aderente al proprio profilo di rischio.

Il servizio fornito dalla MARKET RISK MANAGEMENT di FRANCESCO CARUSO attraverso i propri prodotti di consulenza è di elevata specializzazione e di profilo qualitativo superiore e necessita, come prerequisito essenziale a un corretto utilizzo, di uno sforzo teso alla comprensione della metodologia attraverso la quale si arriva a determinati assunti.

Gli strumenti base sono quelli dell’Analisi Tecnica quantitativa di ultima generazione, integrati da metodologie, considerazioni e valutazioni tratte da altre discipline (Analisi Fondamentale e Macro, Statistica ecc.). L’analisi di scenario è basata su una metodologia ciclica, anch’essa controllabile tramite processi quantitativi e statistici. Questo tipo di approccio ha lo scopo di aumentare il grado medio di affidabilità delle indicazioni, privilegiando la componente numerica dei prezzi e del mercato e limitando il peso della componente soggettiva e interpretativa.

L’impalcatura decisionale è basata su due elementi:

1 – METODOLOGIA DI SCENARIO *

⇒ Scenari ciclici integrati di medio/lungo termine

2 – METODOLOGIA OPERATIVA

⇒ Selezione delle opportunità

⇒ Segnali operativi basati sul modello quantitativo INVESTITORE DISCIPLINATO

L’interazione tra una metodologia di scenario di tipo ciclico e una metodologia operativa di tipo quantitativo crea il supporto informativo ottimale per la gestione della posizione, con un’enfasi particolare posta sui concetti di reward/risk (rapporto rendimento/rischio) e di money management.

L’analisi tecnica non serve a prevedere o a interpretare i mercati. L’unico e solo utilizzo dell’analisi tecnica è di sezionare il “qui e ora” di un mercato – rappresentato dal prezzo – per operare in modo razionale. Quindi, l’analisi tecnica ha come obiettivo l’individuare situazioni in cui il reward/risk (rendimento/rischio) sia potenzialmente profittevole: serve, in buona sostanza, a gestire l’avvio e l’evoluzione di un’operazione. Serve a fare soldi sui mercati.

Il termine “analisi tecnica” per molti versi è riduttivo. La stragrande maggioranza di chi lo utilizza commette due inesattezze: enfatizza il termine “analisi”, quindi la parte teorica/preparatoria su quella operativa, e confonde analisi tecnica con analisi grafica.

Quest’ultimo è un misunderstanding importante ed è una accezione limitativa per una materia fortemente interdisciplinare.

Il paragone adatto è con la medicina: l’analisi grafica sta all’analisi tecnica come la radiologia sta alla medicina. Entrambe (analisi grafica e radiologia) hanno caratteristiche di discrezionalità elevatissime e entrambe sono una parte di un processo interpretativo e decisionale (lo stato di salute del mercato – e del paziente) molto più articolato. Inoltre, sia la medicina che l’analisi tecnica non sono “scienze” nell’accezione canonica del termine, in quanto non esiste una correlazione diretta, omogenea e costante tra input e output, tra causa e effetto. Esiste in entrambe una componente soggettiva, qualitativa, che non può essere negata.

Il futuro dell’analisi tecnica va inesorabilmente nella direzione di una sempre maggior quantificazione oggettiva della relazione tra mercato e azione da intraprendere sullo stesso.

Questa analisi, che definisco “Analisi Tecnica Quantitativa”, tende a lavorare attraverso algoritmi che diano una rappresentazione matematica (quindi – nei limiti del possibile – replicabile e controllabile) alle mie osservazioni.

Questa Metodologia – che è una sintetica summa delle logiche di lavoro, dei metodi e degli indicatori creati e utilizzati in oltre due decenni – cerca di attraversare (meglio: trapassare) l’analisi tecnica tradizionale usando un Sacro Graal dei mercati, la ricerca di un ordine ciclico.

INQUADRAMENTO LOGICO

Le quattro leggi dell’analisi tecnica

L’analisi tecnica trae dal prezzo tutte le informazioni utili al processo decisionale, basandosi sull’assunto che il prezzo contiene e riassume in sé tutto. Essa, quindi, ha un vantaggio sull’analisi fondamentale: si basa su un dato reale e attuale e non sull’interpolazione di un dato del passato. Nessuna di queste due discipline serve per prevedere il futuro, anche se questo è ciò che molti credono e che in troppi per comodità lasciano credere. Quello a cui servono è cercare di identificare al meglio la situazione attuale e le probabilità di persistenza o di cambiamento della stessa, quindi in ultima istanza di dare una visione il più possibile asettica di rischi e opportunità.

La prima cosa che si impara in qualunque seminario o corso di analisi tecnica sono le quattro grandi leggi che la regolano:

- Il prezzo contiene in sé tutte le informazioni disponibili e necessarie

- I mercati si muovono in trend (tendenze)

- Un trend è una sequenza di massimi e minimi crescenti/decrescenti, che perdura fino a quando non ne è provata l’inversione

- La storia si ripete e con essa gli errori di investitori/operatori

Queste quattro leggi sono solo apparentemente generalistiche. Tendono, per la loro apparente ovvietà, ad essere scarsamente approfondite e in parte svilite: si cerca di andare oltre, alla ricerca di Sacri Graal inesistenti. In realtà, se analizzate a dovere, esse dicono tantissimo su ciò che sarebbe opportuno fare o evitare di fare sui mercati.

“Il prezzo contiene in sé tutte le informazioni disponibili e necessarie” – Questo significa che i mercati sono gli unici giudici di sé stessi. Attribuire a un mercato l’accezione di “alto (caro)” o “basso (a buon mercato)” è quindi del tutto soggettivo e relativo. Come vedremo in seguito, un mercato può restare in ipercomperato o ipervenduto molto a lungo, prima di correggere o rovesciare il trend: comunque abbastanza a lungo da rendere insostenibile una posizione controtrend assunta prematuramente.

“I mercati si muovono in trend” e “Un trend è una sequenza di massimi e minimi crescenti/decrescenti, che perdura fino a quando non ne è provata l’inversione” – Questa coppia di definizioni è tanto chiara e forte quanto sottovalutata. Nella sua essenza, implica che i mercati non vanno combattuti ma assecondati. Nel cimitero degli errori, il numero di croci di gran lunga maggiore è di chi ha cercato i massimi e i minimi. La ricerca dei massimi di un trend riazista e dei minimi di un trend ribassista è tanto impervia quanto fondamentalmente – nella maggior parte dei casi – inutile e improduttiva, specie quando è condotta su base soggettiva e discrezionale. Discorso opposto vale per l’assecondare il trend attraverso lo sfruttamento sistematico delle correzioni.

“La storia si ripete e con essa gli errori di investitori/operatori” – A prescindere dal tipo di analisi utilizzata, vi sono due tipi di Errori Fatali in cui si può incorrere nel confronto con i mercati finanziari:

- il primo è sottostimare le anomalie (esempio tipico: “non può scendere ancora…”);

- il secondo è non aver fiducia in ciò che si vede (es.: “sembro l’unico a voler comprare, avrò torto?”).

Il primo Errore Fatale ha a che fare con un peccato di orgoglio, mentre il secondo ha a che fare con la scarsa fiducia nel proprio metodo di lavoro.

Entrambi portano danni pesanti, sia a livello finanziario che psicologico.

L’errore fatale uno: la Legge della Rovina Statistica

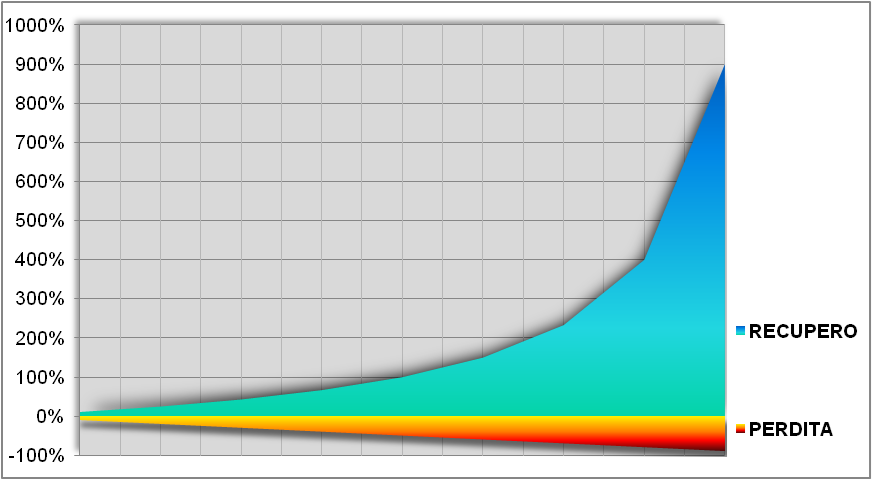

La sintesi del primo Errore Fatale è la Legge della Rovina Statistica. Se da un capitale iniziale di 100 Euro perdete il 50%, restate con 50 Euro (100-(100*50/100)=50). Ma se, partendo da 50 Euro, riguadagnate la stessa percentuale che avete perso – il 50% – arrivate a 75 Euro (50+(50*50/100)=75)!

La Legge della Rovina Statistica dimostra che la possibilità di recupero del valore iniziale del capitale perduto è quindi inversamente proporzionale alla perdita.

Per comprendere meglio il concetto, ecco una tabella che mette in relazione la perdita iniziale di capitale con il recupero necessario per ripristinare il capitale iniziale, la relazione tra le due grandezze può anche essere visualizzata attraverso il grafico a lato.

TABELLA A: relazione che intercorre tra la perdita del capitale e il recupero necessario per ripristinare il capitale iniziale

|

Perdita iniziale |

Recupero necessario |

| -10% | 11% |

| -20% | 25% |

| -30% | 43% |

| -40% | 67% |

| -50% | 100% |

| -60% | 150% |

| -70% | 233% |

| -80% | 400% |

| -90% | 900% |

Figura 1: il grafico rappresenta la “percentuale di perdita” (in rosso) a confronto con la “performance percentuale necessaria per recuperare la perdita” (in blu). Notare come la “percentuale di recupero” cresce in maniera geometrica all’aumentare delle perdite subite. Ciò dimostra la difficoltà o addirittura l’impossibilità di recuperare un loss importante

Il prezzo: contiene tutto ma non dice niente

I mercati sono infinitamente più difficili e raffinati nella loro arte di deludere di quanto si pensi.

Acquistare a un prezzo x, per quanto basso, non ha, di per sé, alcun senso e non garantisce alcun vantaggio. E’ vero che si acquista a “prezzi bassi” in relazione alle quotazioni storiche, ma nessuno può garantirvi che il prezzo non si dimezzi ulteriormente (nel qual caso sarebbe necessario un incremento del 100% solo per tornare sui prezzi di acquisto che “sembravano” una imperdibile occasione) o perda il 75% dal momento del vostro acquisto, nel qual caso l’incremento per tornare alla pari, senza tener conto del crollo di autostima, sarebbe del 300%! In ultima analisi, per quanto altamente improbabile (ma non dimentichiamoci Enron, Lehman, Swissair e una marea di casi analoghi) nessuno può escludere in maniera aprioristica il fallimento di quasi qualunque investimento, nel qual caso il valore di ciò che avete in portafoglio tende a un irrecuperabile zero.

Lo stesso tipo di ragionamento – rovesciati i termini – può essere applicato a chi vende. Il venditore, specularmente all’acquirente che può essere un plain buyer in termini assoluti o semplicemente un ribassista che chiude la posizione short (short covering) – può essere un plain seller che liquida l’asset sottostante o uno short seller, che punta a riacquistare a prezzi inferiori. Per nessuna di queste categorie si può parlare di “prezzo giusto”, in senso stretto o lato. Per una sola di esse – il plain seller – si può parlare di “prezzo o guadagno soddisfacente”, nel senso che genera soddisfazione coerentemente alle aspettative (ammesso che l’operazione venga chiusa in utile: comunque viene chiusa in base a una valutazione razionale che ha come base un prezzo iniziale di acquisto). Chi effettua l’operazione speculare – cioè chi effettua lo short covering – non è esattamente nelle stesse condizioni, almeno rispetto a un sottostante rappresentato da un asset (diverso è il discorso su cambi e cross, ad esempio, quando una posizione ribassista non è altro che una posizione rialzista nell’altra valuta). Come noto, possono essere eretti da parte del regolatore e del legislatore stesso una serie di blocchi che forzano la chiusura dell’operazione o la impediscono tout court. Le altre due categorie – lo short seller e il plain buyer – di fatto aprono una sfida col mercato, basata unicamente e arbitrariamente sul prezzo a cui loro, supportati o meno da metodologie e processi decisionali, decidono di entrare.

Questa riflessione porta alla conclusione che il prezzo, inteso come valore numerico e in quanto mera rappresentazione formale di un valore la cui determinazione è, a sua volta, basata su dati che possono essere incompleti o manipolati o male interpretati, non può essere di per sé e in modo autarchico la discriminante decisionale su cui si basa una scelta operativa.

Il prezzo contiene in sé tutte le informazioni disponibili e necessarie: ma da solo è privo di significato. Si crea quindi un vuoto apparente, un vacuum decisionale in cui l’analisi tecnica, attraverso le sue componenti meno soggettive, algoritmi e statistica, ha il compito di inserire alcuni tools di supporto.

Strategie di trend e controtrend

Esistono due strategie di base** sui mercati, in relazione alla logica con cui vengono aperte: in tendenza (trend following) o in controtendenza (controtrend). A prescindere dall’arco temporale e dallo strumento utilizzato, il Trend Follower (TrF) agisce assecondando una tendenza esistente e cercando di sfruttarne le caratteristiche fisiche di persistenza e continuità (momentum). Chi agisce in controtrend, che sarà definito d’ora in avanti Turning Point Picker (TPP), persegue esattamente l’intento opposto. Cerca difatti di identificare le possibili inversioni, cioè le aree di prezzo dove la dinamica dei prezzi crea discontinuità e la persistenza cambia di segno. Ma il TrF e il TPP non si differenziano solo per l’approccio strategico. In realtà, come la tabella che segue cerca di sintetizzare, tra queste due scuole vi sono differenze profonde non solo nell’approccio al mercato, ma anche nella gestione della posizione (money management) e nell’assetto psicologico.

TABELLA B: differenze tra Trend Follower (TrF) e Turning Point Picker (TTP)

| FOCUS | TREND FOLLOWER | TURNING POINT PICKER |

| Obiettivo strategico | Sfruttare la persistenza del trend | Sfruttare discontinuità e eccessi (inversioni) |

| Obiettivo tattico | Seguire una sequenza continua di segnali con reward/risk potenziale variabile | Isolare e intervenire su situazioni limite con reward/risk potenziale elevato |

| Tecnica di entrata | Setup direzionale – es.: crossover di medie, breakout, Directional Movement, Parabolic. | Setup controdirezionale – es.: ipercomperato e ipervenduto, RSI, St%, scostamento % |

| Metodologia di gestione della posizione | Mantenimento fino a segnale di stop loss / uscita (target) / reversal → disciplina | Incertezza sulle metodologie di definizione di stop loss e target (min/max? ritracciamenti?) |

| Money management | Posizioni equiponderate con reward/risk contenuti (2:1, 3:1) → rapporto tra rendimento/target teorico e stop loss | Di incerta definizione e applicazione (es.: quante operazioni massime per ogni fase di ricerca di un turning point?) |

| Worst case scenario | Sequenza di perdite consecutive dovute a falsi segnali (tipico: fase di trading range) | Prolungamento parabolico di una fase di eccesso tecnico (bolla o crash) |

| Approccio psicologico | Disciplina – concretezza – solidità | Autarchia – aggressività – incertezza |

| Punto di crisi | Spersonalizzazione – noia – messa in discussione delle basi metodologiche | Avvilimento – perdita di fiducia – disturbi della personalità (euforia/depressione) |

Come detto, tutto questo prescinde dall’arco temporale di riferimento: un trend esiste su vari archi temporali e la stessa logica operativa di base può essere applicata a trader e investitore.

Il TrF, quindi, è essenzialmente un operatore disciplinato, che demanda al mercato la definizione del trend e ai suoi modelli di individuazione (setup) la scelta di quando porre in essere l’operazione e di quando chiuderla. Il TPP appare invece fondamentalmente un esteta dei mercati, un artista autarchico alla ricerca della dimostrazione della propria superiorità, a rischio del fallimento psicologico e finanziario individuale.

Prima di addentrarci nell’analisi di un oscillatore che utilizza le conseguenze di questa dicotomia (e delle sue interazioni), è importante catalogare le sei tipologie di operazioni che queste due categorie di strategie possono mettere in atto.

TABELLA C: le 6 tipologie di operazioni che TrF e TPP mettono in atto

| AZIONE | TREND | TREND FOLLOWER | TURNING POINT PICKER | |

| 1 | BUY | RIALZO | SI | NO |

| 2 | BUY | RIBASSO | NO | SI |

| 3 | BUY | NEUTRALE | SI → correzione di un uptrend | SI → correzione di un uptrend |

| 4 | SELL | RIALZO | NO | SI |

| 5 | SELL | RIBASSO | SI | NO |

| 6 | SELL | NEUTRALE | SI → correzione di un downtrend | SI → correzione di un downtrend |

Come si vede, le due operatività sono antitetiche e alternative, tranne che in due situazioni di mercato (3 e 6): le correzioni di un trend.

Quanto è ampio un trend?

Per quanto riguarda l’analisi tecnico/quantitativa, dunque, una delle basi di partenza più semplici e intuitive è la definizione stessa di trend: un trend viene definito rialzista quando è formato da una successione di massimi e minimi crescenti (e viceversa). I modelli quantitativi derivano dall’osservazione e non fanno altro che integrare e approfondire questa definizione e le sue conseguenze attraverso l’utilizzo di algoritmi e di formule statistiche: ma la base non cambia. La seconda e la terza legge dell’Analisi tecnica recitano infatti:

- I mercati si muovono in trend (tendenze)

- Un trend è una sequenza di massimi e minimi crescenti/decrescenti, che perdura fino a quando non ne è provata l’inversione

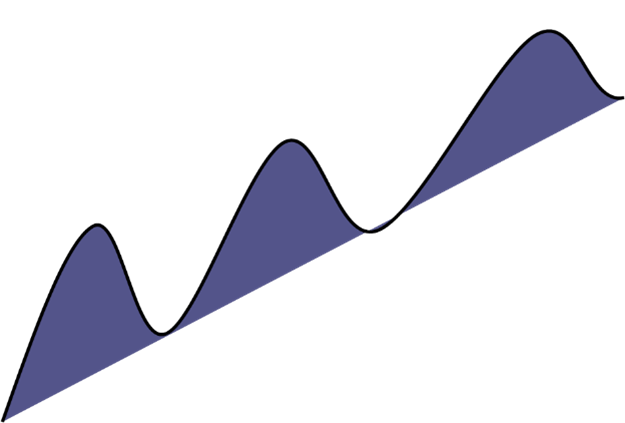

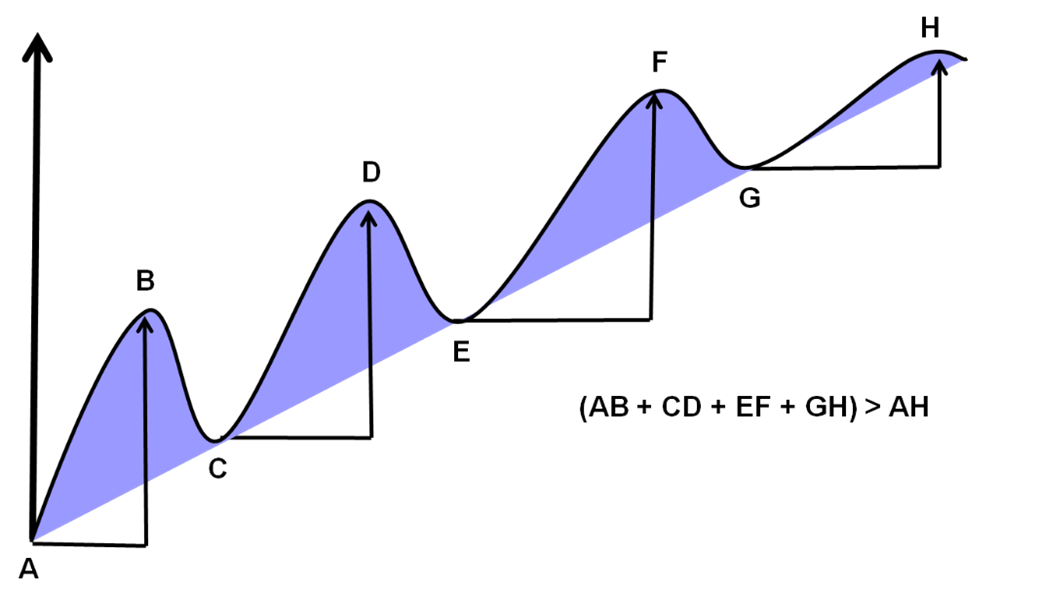

Dietro alla apparente semplicità e schematicità di queste affermazioni si nasconde una realtà spesso sottovalutata e che ha importantissime ripercussioni operative: la prima è che la somma dei segmenti che compongono un trend è maggiore dell’ampiezza verticale massima del trend stesso. Curiosamente non si trova mai esplicitata nei testi questa evidenza empirica.

Figura 2

Figura 3

La conseguenza di questa osservazione è che risulta del tutto inutile cercare operativamente “i” massimi e “i” minimi del trend stesso. La logica migliore, per costruire un modello di analisi basato su algoritmi direzionali e oscillatori, è quello di individuare il trend primario e entrare nella direzione del trend primario dopo ogni correzione o su ogni segnale di riconferma del trend fino a che non è chiaro che il trend primario è cambiato. Così facendo, si massimizza il potenziale reward/risk di ogni operazione, senza cercare i massimi e i minimi del trend.

I CICLI E LA METODOLOGIA CICLICA

Durante l’intera storia dell’umanità, a cominciare dai grandi popoli dell’antichità per finire alle più sofisticate ricerche matematiche rese possibili dalla tecnologia odierna, il concetto di “ciclo”, applicato alle attività umane e alla stessa storia dell’uomo, ha esercitato un fascino smisurato.

La ragione di questa potente attrazione è semplice: l’esistenza umana è di per sé stessa un ciclo e ogni cosa nella natura si muove in cicli. Ciclo uguale ordine. Pertanto, la ricerca di una qualunque forma di ciclicità presuppone, per certi versi, la ricerca dell’esistenza di un ordine superiore o, comunque, di un qualche tipo di ordine paradeterministico.

Qualora, poniamo, l’esistenza di un ciclo (economico, di eventi fisici o altro) fosse concretamente provata, ne deriverebbe la proiettabilità nel futuro del ciclo stesso e – quindi – una forma di prevedibilità deterministica di certe categorie di eventi.

Questo ha a che vedere con una delle pulsioni sotterranee più forti e incontrollabili dell’essere umano: riuscire ad andare oltre il presente, dentro il futuro. Il senso della ricerca dell’ordine nascosto è quindi un’altra forma del percorso da una forma di “fede”, in quanto accettazione della casualità e del sostanziale disordine dell’esistenza, alla comprensione della realtà in quanto flusso ordinato e organico di eventi.

Quindi, il tema ha implicazioni profonde. L’esame della res economica e dei mercati finanziari attraverso i cicli è poi tema doppiamente delicato in quanto lega con un sottile cavo d’acciaio due degli estremi della natura umana, quello metafisico (ricerca dell’ordine superiore) e quello radicalmente pragmatico legato al denaro. Anche se le tendenze e i cicli esistono e sono stati riconosciuti fin dai tempi biblici, e hanno circondato ogni ambito della vita, sorprendentemente c’è stato uno sforzo relativamente modesto di interpretare con successo i cicli nel contesto degli investimenti.

Figura 4: l’intersezione tra cicli

I mercati hanno un ordine interiore. Poiché tuttavia si tratta di un ordine non lineare, derivante dall’interazione di ritmi e cicli di vario grado, frequenza e intensità, esso viene identificato e interpretato con difficoltà.

Il termine “ciclicità” viene erroneamente confuso con una generica ripetitività esatta degli eventi. Esso è invece collegato alla natura e in particolare a quella umana, dove tutto si muove in cicli, a partire dalle emozioni (sentiment) dei partecipanti dei mercati.

I mercati si muovono in cicli, in una costante traslazione su vari archi temporali, dal minimo al massimo, dalla paura all’avidità, poi ancora alla paura. Questo ciclo ha distorsioni provocate dai trend secolari, ma non ha mai interruzione. I mercati non sono lineari.

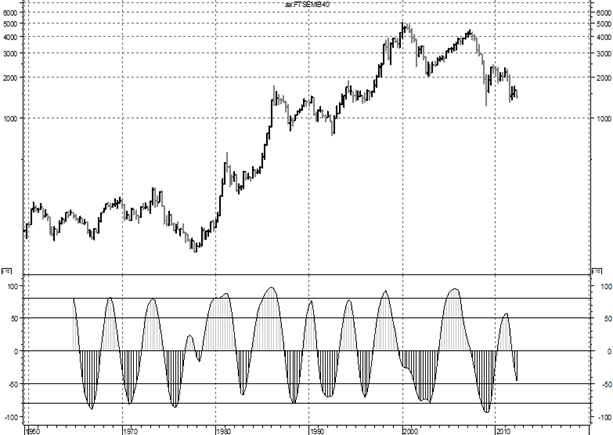

Grafico 1: osservate questo grafico e l’oscillatore in basso. E’ la borsa italiana, su base trimestrale, dal 1960 ad oggi. Riflettete sulla differenza che avrebbe potuto fare, per un investitore di lungo periodo, avere o non avere queste indicazioni a disposizione negli ultimi decenni

Oggi, la maggior parte dei professionisti dell’investimento tende a raggiungere il successo con una specializzazione fortemente focalizzata. Per ironia della sorte, questo spesso li rende investitori di scarso successo. E’ opportuno riesaminare la cultura finanziaria convenzionale attraverso una metodologia obiettiva ed esplorare lo scenario di fondo e i fattori sottostanti che modellano le macro-condizioni e i ritmi interni dei mercati. Questo implica il riconoscere l’esistenza dei cicli – l’essenza stessa di tutte le azioni umane – anche sui mercati e usarli in modo creativo per delineare strategie di investimento di successo.

La nostra METODOLOGIA si concentra sull’analisi obiettiva e integrata del quadro strutturale (“Big Picture”) degli investimenti e sugli studi dei cicli e delle tendenze in corso nei maggiori mercati dei capitali.

Le caratteristiche dei cicli

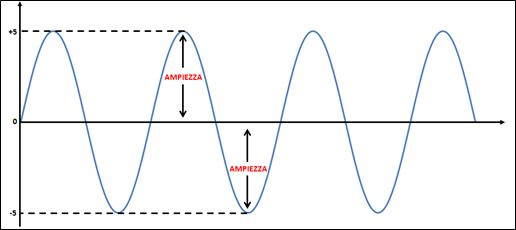

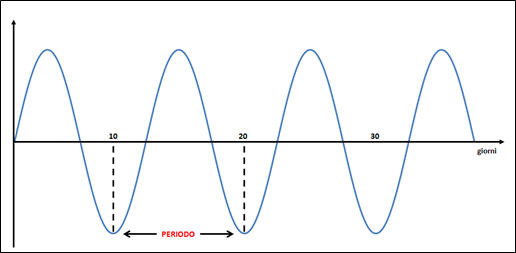

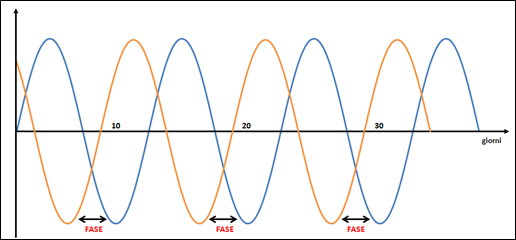

I cicli hanno tre fattori di misurazione:

» Ampiezza → Misura l’altezza di un’onda

Figura 5: esempio di ampiezza, in questo caso è di 5

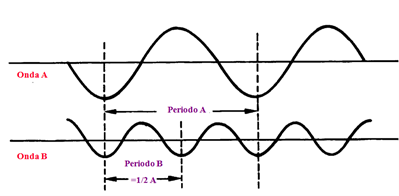

» Periodo → Misura l’intervallo di tempo tra due minimi

Figura 6: esempio di periodo, in questo caso giornaliero

» Fase → Misura l’ubicazione temporale dei minimi

Figura 7: esempio di fase e di cicli sfasati

I Principi dei Cicli

- Principio della Somma → I movimenti di prezzo sono il risultato della somma di tutti i cicli attivi

- Principio dell’Armonia → Vi sono onde all‘interno delle onde e sono collegate tra loro (multipli e sottomultipli di frequenze)

- Principio del Sincronismo → Per “sincronismo” si intende la tendenza di onde cicliche di diversa lunghezza a formare minimi coincidenti (in fase)

- Principio della Proporzionalità → Regola la correlazione tra il periodo e l’ampiezza del ciclo (esempio: cicli con periodi più lunghi hanno una ampiezza più grande)

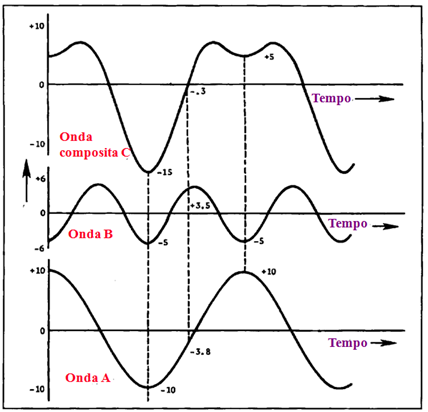

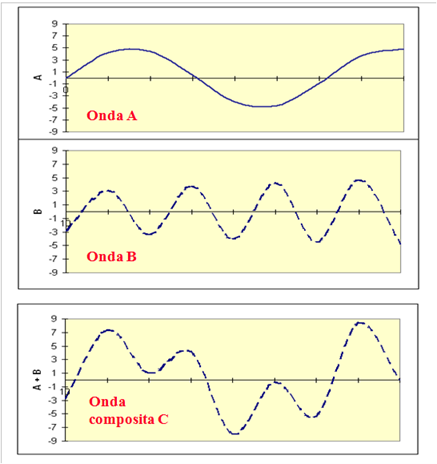

Figura 8: somma di due cicli, l’onda composita C è la somma tra le onde A e B

Figura 9: somma di due onde

Figura 10: esempio di armonia e sincronismo: l’onda B ha una frequenza doppia rispetto all’onda A

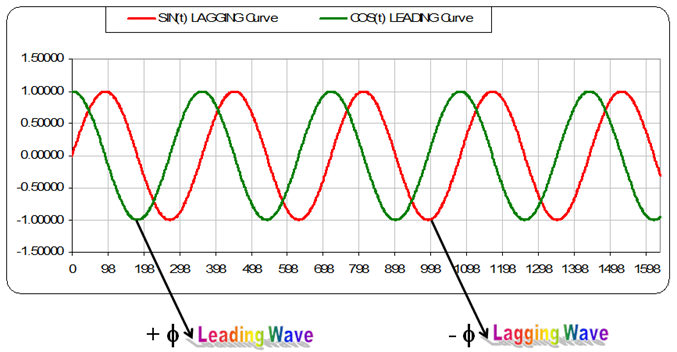

Figura 11: esempio del concetto di “Lagging (Ritardatario)” e “Leading (Anticipatore)”: le funzioni di Seno e Coseno

La ciclicità nei comportamenti degli operatori

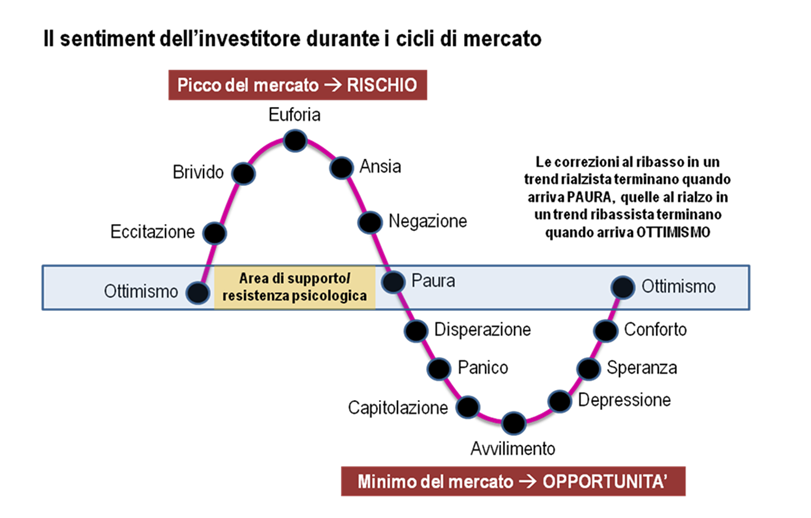

La strategia circolare riflette il comportamento sul mercato della maggioranza degli operatori.

La ciclicità dei mercati ha una duplice origine, una reale e una comportamentale: da un lato vi è l’evoluzione dei fondamentali economici, dall’altro l’atteggiamento psicologico delle varie tipologie di operatori (traders, money managers, investitori). Entrambe queste variabili presentano caratteristiche di tracciabilità. Come vedremo più avanti, una adeguata lettura dei dati macro permette una visione realistica del “qui ed ora” dell’economia e degli scenari più probabili, individuandone inoltre i punti di forza e di vulnerabilità. D’altro canto, l’esame di alcuni specifici indicatori di sentiment e una corretta analisi ad ampio spettro delle posture psicologiche dominanti, consentono di comprendere posizionamento di mercato e aspettative – quindi potenzialità e vulnerabilità – delle varie categorie di operatori.

Per molti versi, il ciclo concreto di mercato e il ciclo psicologico – dall’avidità alla paura e viceversa – si sovrappongono e si compenetrano. L’analisi dell’uno non può essere scissa dall’analisi dell’altro.

Figura 12: il sentiment dell’investitore durante i cicli di mercato

I mercati, di conseguenza, sviluppano la propria azione attraverso tre componenti (o dimensioni): prezzo, tempo e comportamento. L’interazione fra di esse crea e regola, in concreto, l’alternanza dei movimenti ciclici. L’analisi delle serie storiche dei prezzi, svolta con strumenti tecnici adeguati, attraverso una metodologia che riesca a cogliere le molteplici sfaccettature dell’inquadramento ciclico, fornisce risposte importantissime in termini di corretto posizionamento di portafoglio.

In realtà ci sono almeno quattro ritmi ben identificabili: secolare, di lungo, di medio, di breve. Il ritmo dei mercati è come quello cardiaco: ogni tanto è regolare, ogni tanto ha qualche extrasistole, ogni tanto ha qualche accelerazione. Ma di fondo resta piuttosto regolare, in una banda di oscillazione.

La suddivisione temporale dei cicli

Sopra ogni altro movimento ciclico domina il trend secolare.

Il termine “secolare” indica quel movimento irreversibile, sottostante e più forte di ogni altro ciclo, che determina la tendenza di fondo – crescita o declino – di un mercato o di un titolo.

I trend secolari misurano generazioni; sui mercati essi sono composti da un insieme di cicli di LT e possono persistere per periodi da 10 a 30 anni.

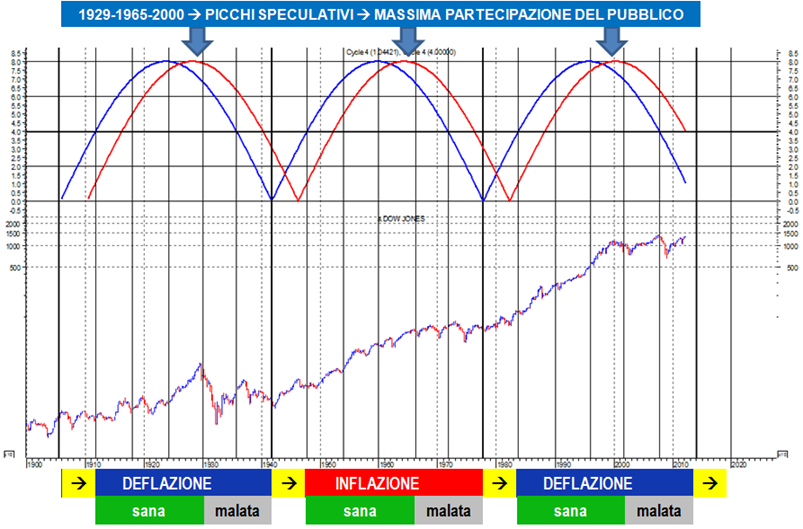

La nostra osservazione porta a ritenere con estrema chiarezza che – da minimo a minimo – i cicli secolari del mercato azionario più maturo (USA) durino circa 36 anni, con una pronunciata ritmicità (assonanza) comportamentale che riflette lo schema sempre uguale di avvento, evoluzione, decadenza e crisi di nuove generazioni di operatori e di nuove tecnologie e ambienti economici. In tal modo si evidenziano le giunture secolari di acquisto/vendita che corrispondono a mutamenti radicali nel tessuto economico e finanziario di un mercato.

Quando la parola “secolare” viene applicata ai cicli del mercato azionario, denota un lungo periodo con qualcosa in comune. I mercati rialzisti secolari sono lunghi periodi che forniscono rendimenti superiori alla media. I mercati secolari ribassisti sono l’opposto, portano rendimenti inferiori alla media. Non solo il termine secolare si riferisce ai cicli dei rendimenti, ma anche al ciclo di base di inflazione-deflazione che governa questi periodi. Il termine “secolare” si integra al termine “ciclo” per definire i periodi di mercato azionario, le loro cause e i loro modelli.

Quindi, anche se il termine “ciclo secolare del mercato azionario” può, in prima battuta, sembrare inapplicabile, in realtà è basato su principi fondamentali.

Dalla fine dell’800 si sono alternati tre cicli secolari sul mercato azionario americano. Questi cicli corrispondono a tre grandi fasi di espansione e contrazione economica, due (compreso quello attuale) governati dalla deflazione, uno dall’inflazione. Questi cicli durano approssimativamente 36 anni e possono essere divisi in sei sottocicli (→ fasi comportamentali) di sei anni ciascuno.

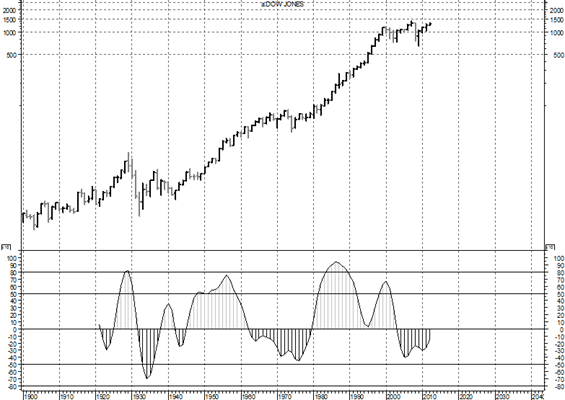

Grafico 2: il ciclo di 36 anni sul mercato USA (indice Dow Jones Ind.) – La linea blu indica la parabola di evoluzione del grado di profittabilità del mercato azionario, quella rossa indica l’evoluzione dell’ambiente economico (D-I-D → deflattivo – inflattivo – deflattivo)

Le sei fasi, indipendentemente dalla loro appartenenza a una dominante inflattiva o deflattiva, possono essere caratterizzate come segue:

- FASE 1 → ACCUMULAZIONE E TRANSIZIONE VERSO IL NUOVO CLIMA DOMINANTE

- FASE 2 e FASE 3 → PARTECIPAZIONE GRADUALMENTE CRESCENTE DEL PUBBLICO

- FASE 4 → SPECULAZIONE E MASSIMA ESPANSIONE DEL P/E

- FASE 5 e FASE 6 → ELIMINAZIONE DEGLI ECCESSI E CONTRAZIONE A ONDATE DEL P/E

I mercati si trovano attualmente nella fase finale del ciclo secolare deflattivo iniziato nei primi anni ’80. Il periodo 2012-2018 conterrà con ogni probabilità le giunture di acquisto del ciclo secolare in termini di potere di acquisto reale e di P/E e segnerà la graduale transizione da un ciclo deflattivo a uno secolare inflattivo.

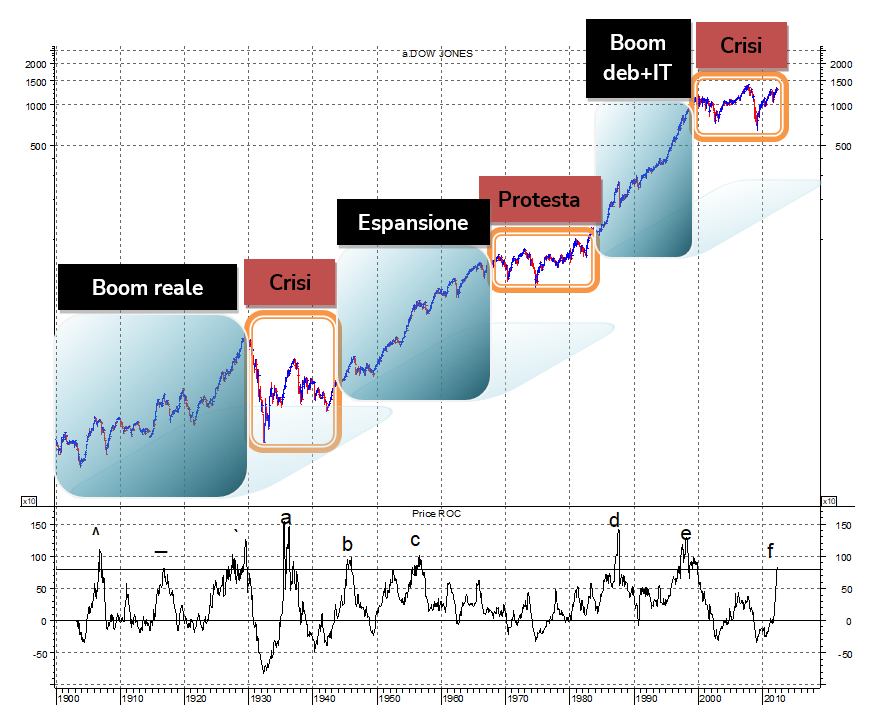

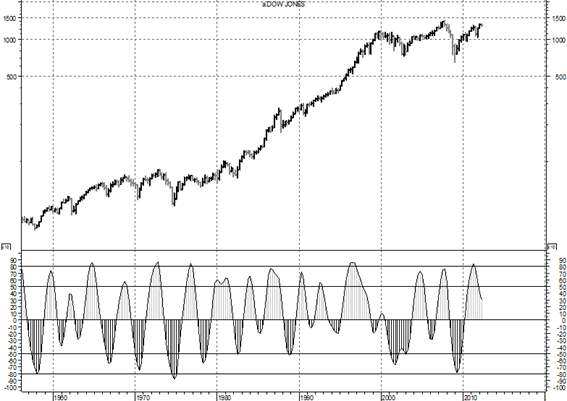

Grafico 3: Dow Jones Industrial dal 1900 a oggi: nel corso del tempo si sono alternate fasi di boom, espansione e fasi di crisi e protesta

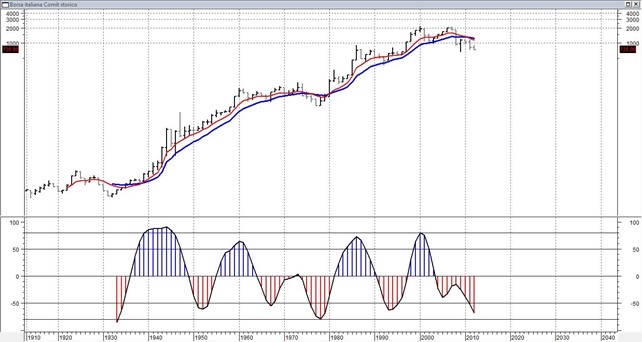

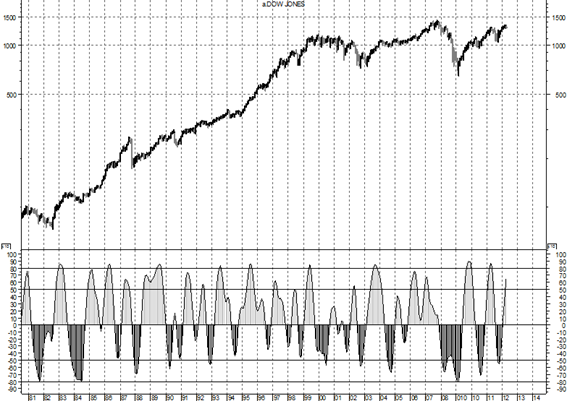

Grafico 4: indice COMIT interpolato, dati annuali 1913 → 2012

I trend secolari sono il risultato di tre fattori:

- Pressioni inflattive/deflattive di lungo termine.

- Forze di espansione economica di largo respiro che si creano attorno a una combinazione di tecnologie innovative e altamente integrate. La forma e dimensione di una nuova fase di crescita secolare vengono determinate dal tipo e dall’intensità dell’innovazione, dalla durata del periodo tra invenzione ad applicazione commerciale e dalle modalità con cui i consumatori adottano l’innovazione.

- Fasi fisiologiche di crescita, maturità e declino successive all’introduzione di un nuovo prodotto da parte di una o più aziende leader.

Nella nostra analisi i trend secolari vengono osservati e monitorati tramite i charts trimestrali e/o annuali.

Nel caso di un titolo, queste giunture corrispondono ai punti di svolta (fasi di crisi – innovazione – introduzione di nuovi prodotti ecc.).

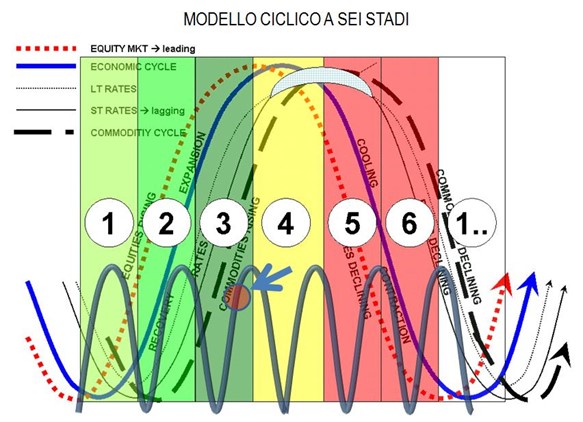

ECONOMIA – MACRO INDICATORI

Figura 13: le borse, l’economia e i tassi di interesse NON hanno cicli coincidenti. La storia prova che le borse anticipano le economie, mentre le politiche dei tassi e le commodities sono di solito lagging (ritardate)

Obiettivo: estrapolare i megatrends delle economie attraverso l’analisi dei macro indicatori maggiormente influenti e correlati ai mercati à DETERMINAZIONE DELLO SCENARIO MACRO

Time frame: osservazioni mensili

Azione: detrendizzare attraverso un processo di regressione frattale un basket selezionato dei dati economici e di mercato maggiormente correlati (US e EUROzona)

Il modello è basato su dati mensili. Pertanto, anche se è sensibili a diversi fattori, è configurato per avere un utilizzo molto più strategico che tattico.

Il ciclo è diviso dal modello in sei stadi attraverso un algoritmo proprietario che prende in considerazione tre fattori: (1) direzione del trend; (2) qualità e profondità (es.: breadth, eccessi) del trend; (3) momentum. La regola è che il momentum spesso anticipa/guida il trend dei prezzi e, come conseguenza, un deterioramento nella qualità del trend spesso anticipa, in entrambe le direzioni, correzioni e inversioni. Questo è ancora più vero e meglio interpretabile, sul mercato azionario, quando si considera l’equity con un approccio bottom-up (es.: per settore o per basket di blue chips). Tutte queste situazioni sono trattate dal modello su pura base matematica e non discrezionale.

Una corretta interpretazione della fase ciclica e delle sue prospettive è propedeutica ad ogni azione importante sui mercati.

TABELLA D: i sei stadi del ciclo economico

| Stadio | Mercati azionari | Economia | Tassi a 10y | Tassi a breve | Commodities | Strategia |

| 1 | Rialzo | Fase di bottom | Fase di bottom | Ribasso | Ribasso | Borse → accumulare / acquistare Bonds → accorciare duration Commodities → evitare |

| 2 | Rialzo | Rialzo | Rialzo | Fase di bottom | Fase di bottom | Borse → acquistare / mantenere Bonds → duration ai minimi Commodities → accumulare / acquistare |

| 3 | Rialzo | Rialzo | Rialzo | Rialzo | Rialzo | Borse → mantenere Bonds → duration ai minimi Commodities → acquistare / mantenere |

| 4 | Fase di top | Rialzo | Fase di top | Rialzo | Rialzo | Borse → liquidare bonds → allungare la duration Commodities → mantenere |

| 5 | Ribasso | Fase di top | Ribasso | Fase di top | Fase di top | Borse → evitare Bonds → duration ai massimi Commodities → liquidare |

| 6 | Fase di bottom | Ribasso | Ribasso | Ribasso | Ribasso | Borse → accumulare Bonds → duration ai massimi Commodities → evitare |

N.B. – Durante fasi di prolungata espansione, gli stadi 5 e 6 di solito hanno vita breve e – in rari casi – hanno effetto limitato sui mercati. L’opposto accade durante recessioni prolungate, quando le economie ruotano tra le fasi 5,6 e 1 alcune volte prima di riprendere un ciclo espansivo.

Le ultime fasi di top (4) si sono verificate nel 2000 e nel 2007. Le ultime fasi 5+6 si sono verificate nel 2000 → 2003 e 2007 → 2009.

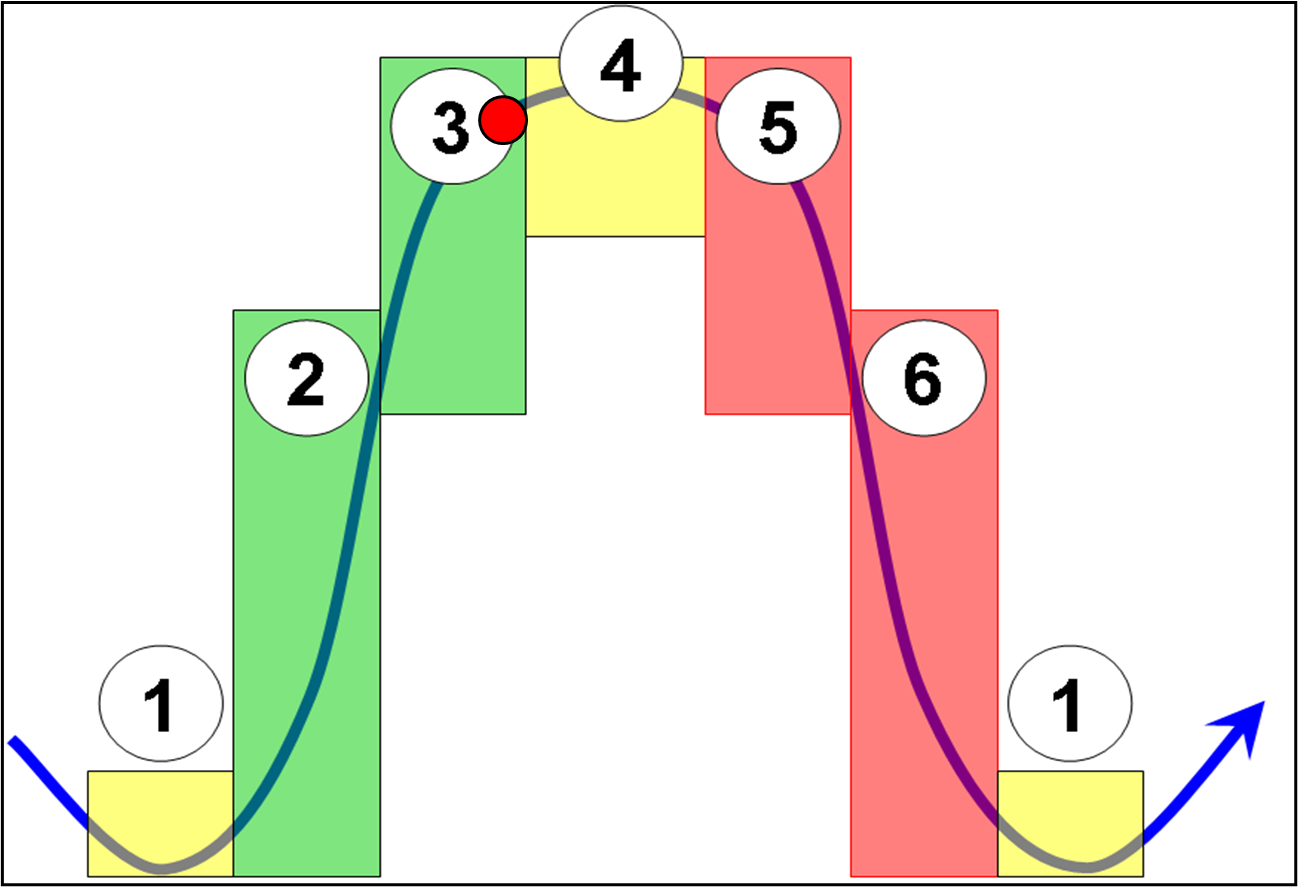

Figura 14

A seconda della presenza di fattori strutturali che influenzano il ciclo di LT vi possono essere da 2 a 5 uplegs (gambe cicliche) intermedie nella parte rialzista e da 1 a 3 downlegs nella parte ribassista. L’arco temporale durante il quale si sviluppa la parte rialzista del ciclo di LT può andare dal 40/50% nel caso di un mercato/titolo dominato da fattori strutturali negativi, all’80-85% nel caso di un mercato/titolo fortemente influenzato da fattori strutturali (secolari o tecnologici) positivi.

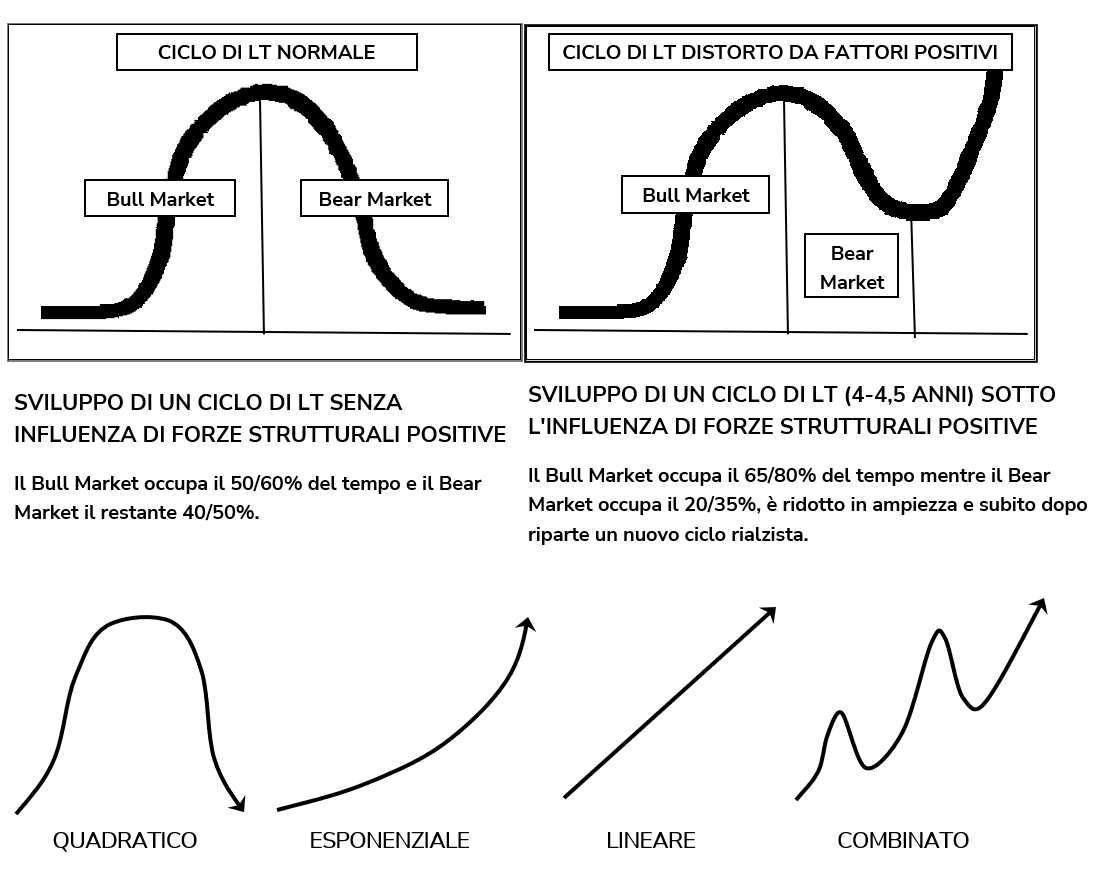

Figura 15: influenza dei fattori secolari sulla forma dei cicli di LT (schema sopra)

L’influenza dei fattori strutturali (trend secolare + innovazione tecnologica) tende a influenzare e modificare una fase ciclica di LT aumentandone o diminuendone l’inclinazione positiva. Si passa così da un modello ciclico di tipo quadratico o sinusoidale ad uno dei modelli di trend visibili qui sopra: esponenziale, lineare, combinato (= quadratico + lineare).

Individuare il tipo di trend con il quale ci si deve confrontare è essenziale per poter adottare la strategia più adatta e per poter ottenere i migliori risultati.

Grafico 5: esempio di trend quadratico: AstraZeneca, 1998 → 2012

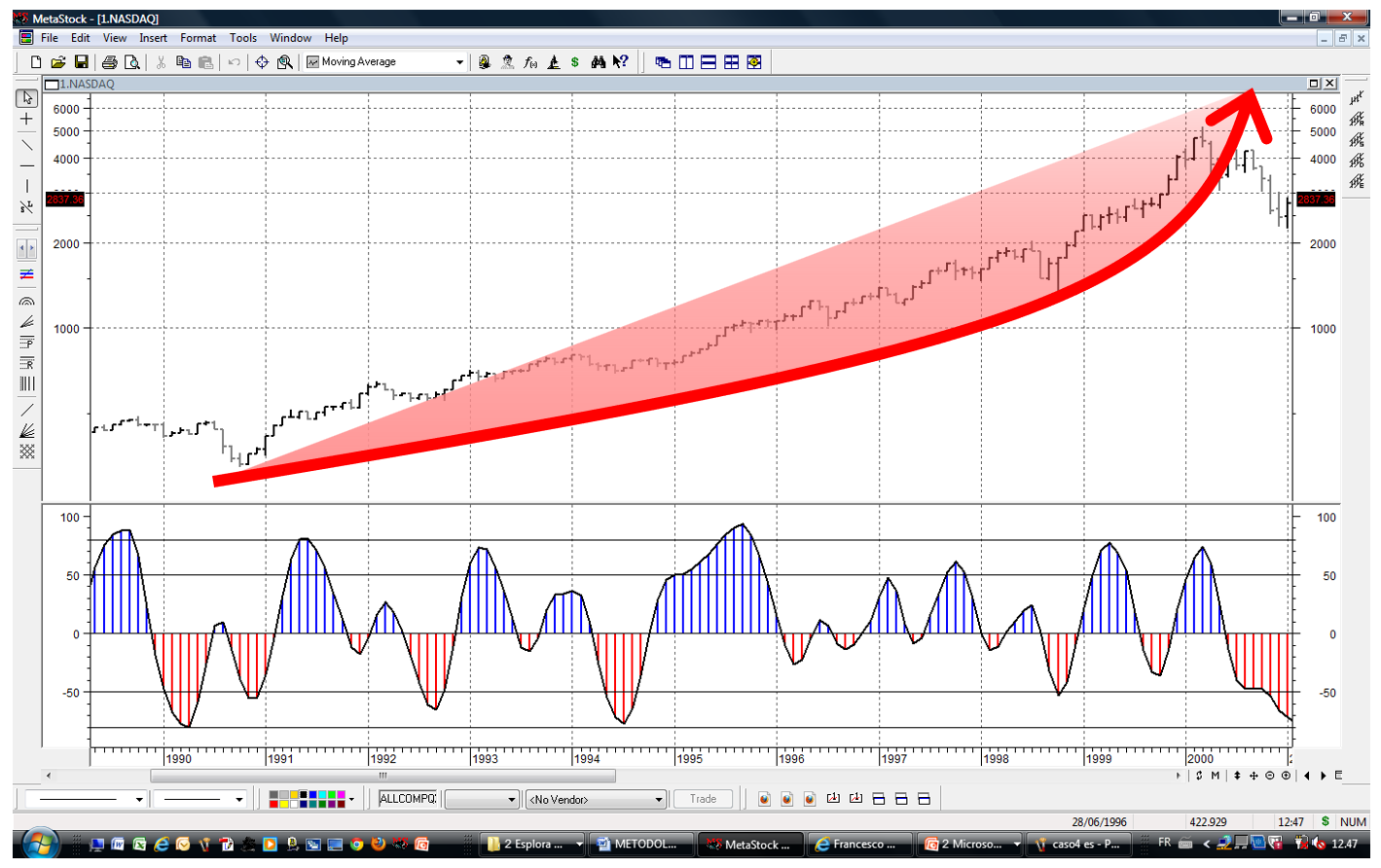

Grafico 6: esempio di trend esponenziale: NASDAQ, 1990 → 2000

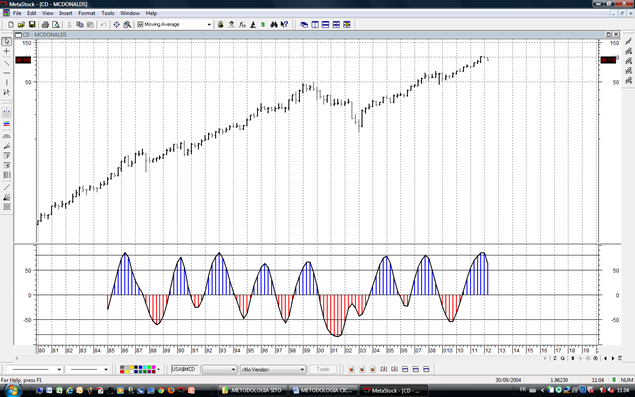

Grafico 7: esempio di trend lineare: McDonald’s, 1980 → 1999 e 2003 → 2012

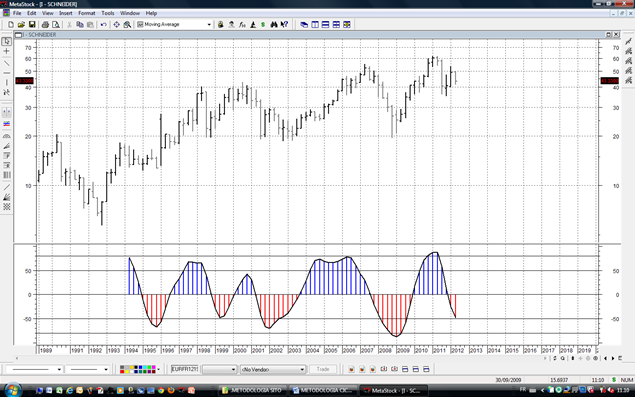

Grafico 8: esempio di trend combinato: Schneider, 1989 → 2012

TABELLA E: Schema di Identificazione del Trend attraverso il Composite Momentum Oscillator

| TREND | IDENTIFICAZIONE | CAMPO DI UTILIZZO |

TREND SECOLARE – Giunture secolari di acquisto/vendita che corrispondono a mutamenti radicali nel tessuto economico e finanziario di un mercato. |

Composite Momentum Oscillator annuale | Identificazione delle svolte di lunghissimo termine |

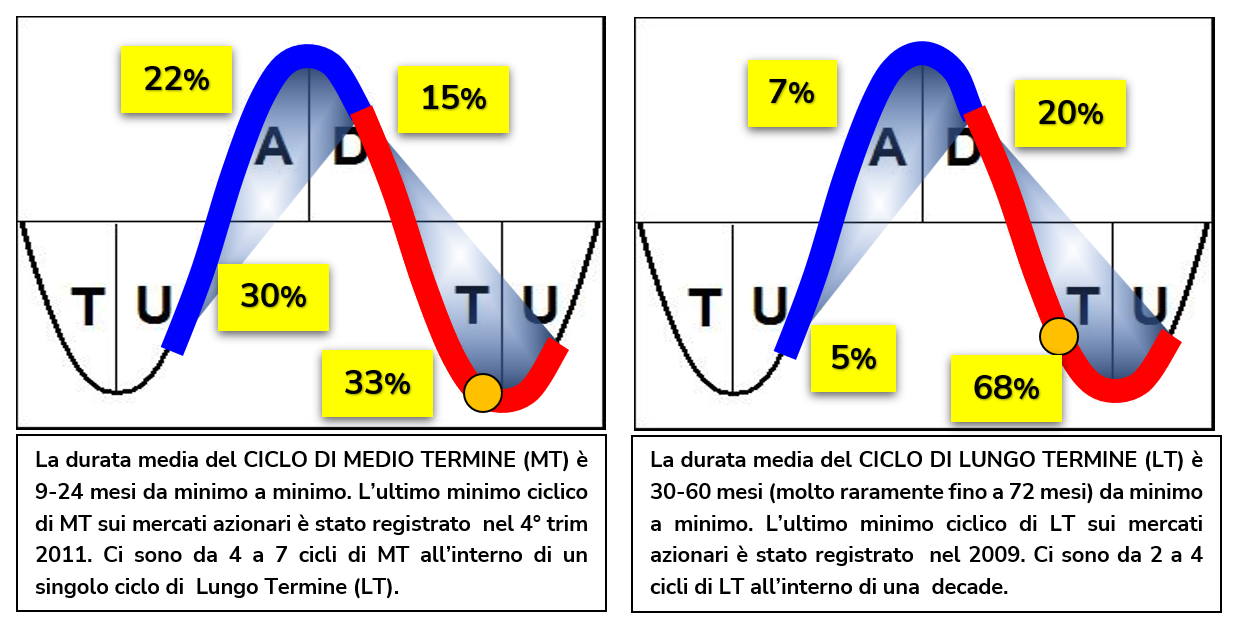

LONG TERM (LT) TREND – Vi sono da 2 a 4 cicli di LT in ogni decade, sia sui mercati azionari che sui mercati obbligazionari e valutari. La fase rialzista (Bull Market) dura in termini di tempo tra il 50% e l’80% di tutto il ciclo di LT, a seconda della forza del trend secolare sottostante. La fase ribassista (Bear Market) tra il 20% e il 50%. Sapere dove si è in termini di trend di lungo termine è essenziale per una corretta gestione di portafoglio, soprattutto da parte dell’investitore. Il LT Trend viene visualizzato e controllato tramite il Composite Momentum Oscillator trimestrale. La durata media del CICLO DI LUNGO TERMINE (LT) è 30-60 mesi (molto raramente fino a 72 mesi) da minimo a minimo. L’ultimo minimo ciclico di LT sui mercati azionari è stato registrato nel 2009. Ci sono da 2 a 4 cicli di LT all’interno di una decade. |

Composite Momentum Oscillator trimestrale |

Identificazione delle giunture di opportunità e rischio di lungo termine → investitori – gestori strategici |

MEDIUM TERM (MT) TREND – Vi sono da 4 a 8 gambe (legs) di trend intermedio in ogni ciclo di LT. Ciascuna gamba intermedia misura in termini di tempo da 12 a 18 mesi da valle a valle, come media. Il 99% dei movimenti di medio termine rientra in una misurazione che va da 8 a 24 mesi. Le gambe del MT Trend sono della massima importanza e vengono usate da gestori e investitori per regolare la propria operatività di base. Il MT trend viene visualizzato e controllato tramite il Composite Momentum Oscillator monthly: le relative giunture di acquisto e di vendita identificano le migliori opportunità operative all’interno del LT trend. |

Composite Momentum Oscillator mensile |

Identificazione delle giunture di opportunità e rischio di medio termine → ingressi e uscite tattiche di investitori – gestori |

SHORT TERM (ST) TREND – Vi sono da 3 a 5 gambe (legs) di trend di breve ogni anno; ogni gamba misura in media 2,5-4 mesi da valle a valle. Le gambe di ST trend sono utilizzate da operatori di breve termine per il trading, e da traders e investitori per eseguire con il timing migliore entrate e uscite sui punti di svolta che arrivano in congiunzione con i trend di grado superiore (LT e MT). Lo ST viene visualizzato e controllato tramite il CM weekly. |

Composite Momentum Oscillator settimanale | Identificazione delle giunture di opportunità e rischio di breve termine à fine tuning” per ingressi e uscite tattiche di investitori – gestori |

Vi sono da 4 a 7 (raramente 8) gambe (legs) di trend intermedio (MT) in ogni ciclo di LT. Ciascuna gamba intermedia misura in termini di tempo da 12 a 18 mesi da valle a valle, come media. Il 95+% dei movimenti di medio termine rientra in una misurazione che va da 9 a 24 mesi. Le gambe del MT Trend sono della massima importanza e vengono usate da gestori e investitori per regolare la propria operatività di base. Il MT trend viene visualizzato e controllato tramite il CM monthly: le relative giunture di acquisto e di vendita identificano le migliori opportunità operative all’interno del LT trend.

Figura 16: durata e caratteristiche – Ciclo di Medio Termine vs Ciclo di Lungo Termine

La nostra ricerca mostra quindi che ogni ciclo di LT è composto da un certo numero – da 4 a 6, molto raramente 7 – movimenti ciclici (oscillazioni o « legs ») di medio termine. Questo è vero nella quasi totalità dei casi da noi esaminati relativi agli indici azionari.

Inoltre, come indicato in precedenza, i cicli di medio e lungo termine hanno durate minime e massime contenute in range ben definiti. Ne consegue che l‘individuazione probabilistica della posizione di un mercato sulla mappa ciclica è possibile ed è pertanto possibile tracciarne – se non le traiettorie future – quantomeno l‘evoluzione ciclica più probabile.

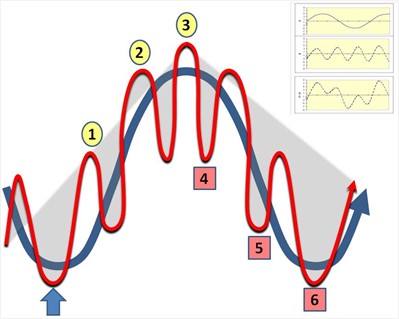

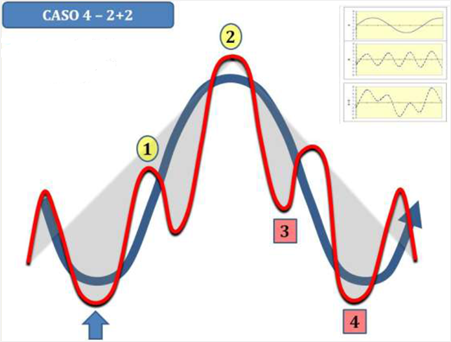

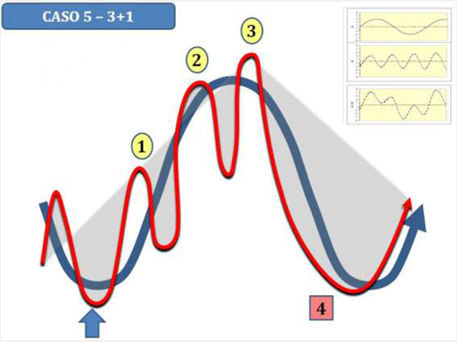

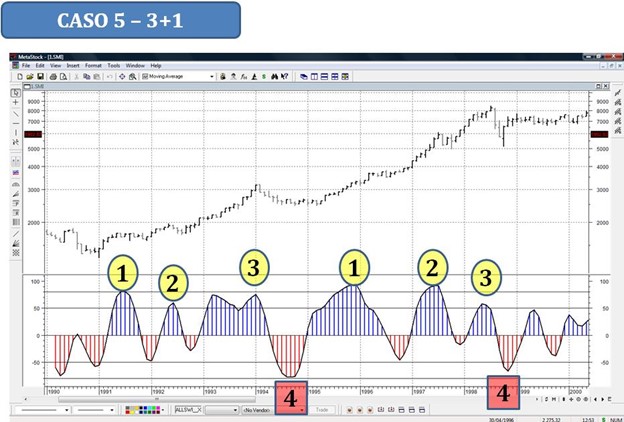

I nostri studi hanno individuato 5 TIPOLOGIE PREVALENTI di cicli di LT, in relazione al numero di movimenti ciclici di MT che li compongono e alla loro distribuzione fra spinte positive e spinte negative:

- 3 UPLEGS + 3 DOWNLEGS = 6 oscillazioni di MT à esempio base teorico

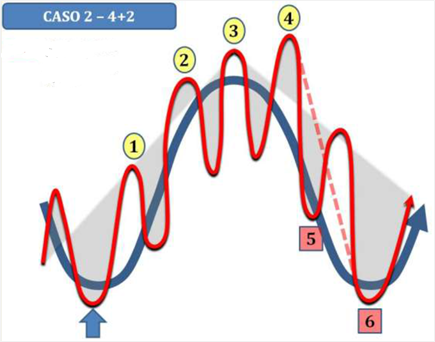

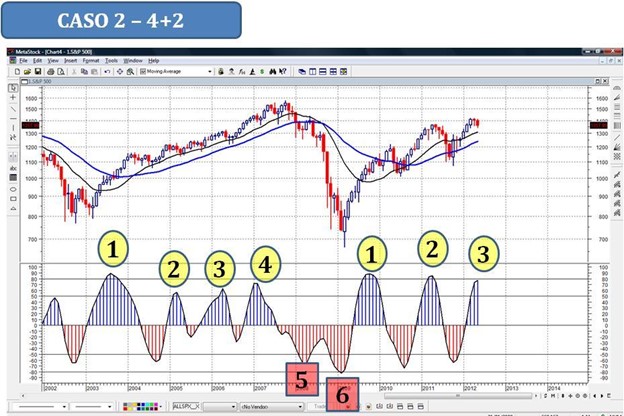

- 4 UPLEGS + 2 DOWNLEGS = 6 oscillazioni di MT

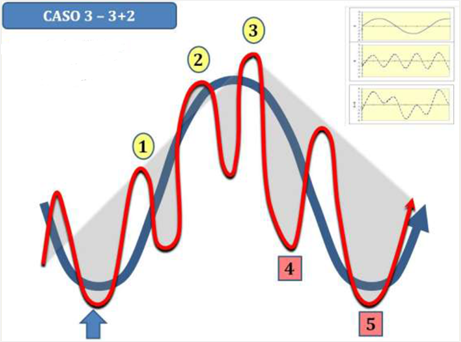

- 3 UPLEGS + 2 DOWNLEGS = 5 oscillazioni di MT

- 2 UPLEGS + 2 DOWNLEGS = 4 oscillazioni di MT

- 3 UPLEGS + 1 DOWNLEG = 4 oscillazioni di MT

Figura 17: schema teorico di base

Figura 18: Ciclo LT in blu e Ciclo MT in rosso

Grafico 9: S&P500, dal 2003 al 2009 il Composite Momentum (in basso) ha segnalato 4 uplegs e 2 downlegs

Figura 19: Ciclo LT in blu e Ciclo MT in rosso

Grafico 10: FTSEMIB40, dal 1978 al 1982 e dal 1983 al 1988 il Composite Momentum (in basso) ha segnalato 3 uplegs e 2 downlegs

Figura 20: Ciclo LT in blu e Ciclo MT in rosso

Grafico 11: FTSEMIB40, dal 1993 al 1995 il Composite Momentum (in basso) ha segnalato 2 uplegs e 2 downlegs

Figura 21: Ciclo LT in blu e Ciclo MT in rosso

Grafico 12: SMI, dal 1991 al 1994 e dal 1995 al 1998 il Composite Momentum (in basso) ha segnalato 3 uplegs e 1 downleg

Relazione tra numero di downlegs cicliche e tipologie di bear market

Per Bear Market (Mercato Orso) si intende la fase di contrazione (negativa) del movimento ciclico di LT che ha luogo dopo la fase di distribuzione che conclude il Bull Market. L’avvio del Bear Market è segnalato (come si può anche notare dagli esempi nella pagina seguente) da evidenti rotture grafiche e da segnali quantitativi Short del ID su MT e LT. La struttura del Bear Market dipende dal grado di presenza e influenza dei fattori secolari positivi, dai livelli di compiacenza raggiunti sull’apice del Bull Market e dalle modalità di sviluppo e conclusione di quest’ultimo (distribuzione, spike esponenziale ecc.).

I Bear Markets hanno due componenti – tempo e prezzo – e una serie di obiettivi:

- mutare la psicologia dominante di mercato, da positiva/ottimista verso negativa/diffidente;

- forzare operatori e investitori a una riduzione/liquidazione dei portafogli azionari;

- ripulire i mercati dagli inevitabili eccessi speculativi dell’ultima fase del Bull Market;

- allontanare dai mercati l’emotività e l’attenzione dei media.

Una discesa che, nell’ambito della sua portata e delle tipologie discusse di seguito, non soddisfi ad almeno tre di questi quattro obiettivi/condizioni non può essere considerata un vero Bear Market.

Fino all’inizio degli anni ’90 la definizione generalmente accettata di Bear Market era “discesa degli indici generali di almeno il 20/25%, innescata da una salita dei tassi”. L’impatto dei fattori strutturali di distorsione del trend, in particolare quello della manipolazione finanziaria e quello dell’innovazione nelle tecnologie di comunicazione, ha stravolto in modo probabilmente definitivo il ciclo di LT e quindi ha reso obsoleta questa definizione.

La nostra metodologia identifica ora tre tipologie di Bear Market, in relazione al tipo di scenario economico correlato (CONTRAZIONE – RECESSIONE – DEPRESSIONE) e al numero di downlegs (1 – 2 – 3+):

Tipo “A” – CONTRAZIONE – 1 downleg intermedia

Indica la presenza di una forte componente secolare rialzista, che impedisce alle forze ribassiste di esprimersi compiutamente. Ha di solito luogo come ampio movimento laterale/ribassista di modesta inclinazione o come fase di ampio trading range. Durante il suo sviluppo ha luogo una sola fase di panic selling acuto, che spesso corrisponde al minimo della downleg iniziale del calo. L’ampiezza del declino dai massimi, misurata attraverso gli indici generali, è di circa il 15%; per la maggior parte dei singoli titoli questa lettura sale al 25-35% (da 1,5 a 2,5 volte gli indici generali).

» Esempi recenti: mercati azionari europei → 2011

Tipo “B” – RECESSIONE – 2 downlegs intermedie con minimi decrescenti

La presenza di una componente secolare rialzista è inferiore e può essere controbilanciata da elementi negativi quali tassi in aumento, contrazione economica superiore ecc… Durante il suo sviluppo hanno luogo almeno due fasi di panic selling acuto, che corrispondono ai minimi delle downlegs (1) e (2).

L’ampiezza del declino dai massimi, misurata attraverso gli indici generali, è di circa il 25-35%; per la maggior parte dei singoli titoli questa lettura sale al 40-80% (1,5/2,5 volte gli indici generali).

» Esempi recenti: mercati azionari occidentali 2000 → 2003 e 2008 → 2009

Tipo “C” – DEPRESSIONE – 3/4 downlegs intermedie con minimi decrescenti

E’ un evento molto raro che ha luogo in presenza di una serie di fattori negativi strutturali. Il calo si struttura in tre o più downlegs intermedie, durante il cui sviluppo hanno luogo lunghe fasi di panic selling acuto. Distruzione delle ricchezze. L’ampiezza del declino dai massimi, misurata attraverso gli indici generali, è del 35-50% o più per i mercati più maturi, mentre per la maggior parte dei singoli titoli e per i mercati più giovani questa lettura può salire fino al 60-90%. Diverse aziende quotate falliscono o sono costrette a fusioni.

» Esempi recenti: Far East e America Latina 1997/1999.

Il comportamento a livello trasversale o di settori dipende invece dalla maggiore o minore coincidenza della posizione ciclica del settore rispetto a quella dell’indice. I settori deboli o in posizione coincidente tenderanno a seguire il trend dell’indice, mentre i settori forti o in posizione ciclica non coincidente o controciclica (ad es. quelli in fase bottoming di LT mentre il mercato, nel suo insieme, è in fase topping) si potranno muovere durante la fase di Bear Market in modo differente rispetto all’indice e quindi rappresenteranno operativamente delle valide alternative di allocazione per money managers e investitori.

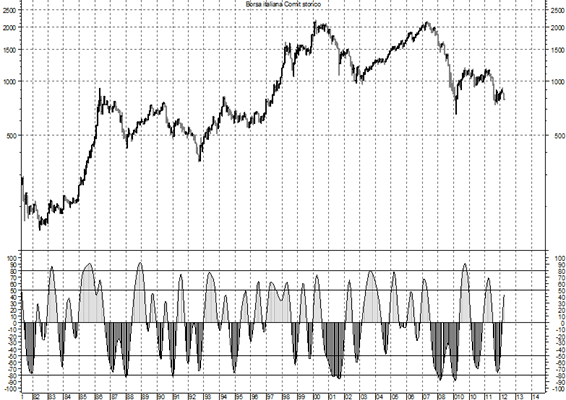

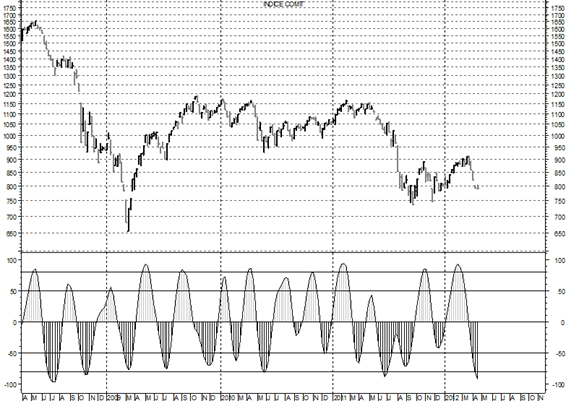

Grafico 13: Borsa italiana, indice Comit – Dati mensili – Swings di medio periodo

Il ritmo di breve sulle borse viene calcolato su base settimanale ed ha una banda temporale di oscillazione media di 2,5-4 mesi fra picco e picco e fra valle e valle, misurati col Composite Momentum. Ogni tanto ci sono ritmi veloci (2 mesi), ogni tanto rallentamenti (5 mesi), ma rari: come ogni eccezione, confermano la regola.

Grafico 14: Borsa italiana, indice Comit – Dati settimanali – Swings di breve periodo

La vita stessa di un mercato, di ogni mercato, è determinata dall’intersecarsi e dalla continua sovrapposizione di questi archi temporali (a cui potrebbero benissimo essere aggiunti altri archi temporali di periodo sempre più breve: CM daily, hourly ecc.). In particolare, esiste una correlazione fortissima fra tre archi temporali in sequenza, ad esempio tra LT, MT e ST (lungo, medio e breve termine, analiticamente intesi come trimestre, mese e settimana).

Grafico 15: Borsa USA, indice Dow Jones Industrials – Dati annuali dal 1901 – Bull e Bear Markets generazionali

Grafico 16: Borsa USA, indice Dow Jones Industrials – Dati trimestrali – Bull e Bear Markets ciclici

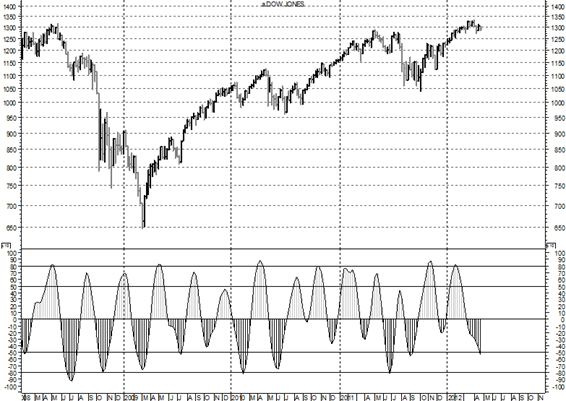

Grafico 17: Borsa USA, indice Dow Jones Industrials – Dati mensili – Swings di medio periodo

Grafico 18: Borsa USA, indice Dow Jones Industrials – Dati settimanali – Swings di breve periodo

GLOSSARIO TECNICO ESSENZIALE

ACCUMULAZIONE – E’ il processo di acquisto da parte delle “mani forti” che non si riflette immediatamente in una variazione di prezzo e trend. Ha luogo su un bottom ciclico. Quando l’accumulazione è terminata, prende corpo il kick-off iniziale della fase di inversione. A sua volta, l’aumento del prezzo genera un maggior interesse sul titolo. Da questo punto in poi, questi acquisti sono di tipo trend-following e sono motivati da una situazione che diviene via via chiaramente migliore nei fondamentali del mercato/titolo considerato. Tanto più alto è il prezzo, quanto più irrazionale diviene il comportamento di chi acquista. In termini tecnici è l’arco temporale nel corso del quale i prezzi fluttuano lateralmente precedendo un ampio movimento rialzista. Il movimento dei prezzi si evolve normalmente in caratteristiche configurazioni grafiche dette Bottom Congestion Patterns che costituiscono, in questo caso, dei modelli primari di inversione (Major reversal patterns) quali, ad esempio: Head & Shoulder bottom, Double & Triple bottom, Expanding bottom, Rounded bottom, ecc.

BEAR MARKET (mercato orso o ribassista) – Fase di mercato caratterizzata da una tendenza primaria negativa. Si distingue in SECULAR (secolare o di lunghissimo termine), MAJOR (primario o di lungo termine) e MINOR (secondario o di medio termine).

BULL MARKET (mercato toro o rialzista) – Fase di mercato caratterizzata da una tendenza primaria positiva. Le tipologie sono le stesse del Bear Market.

BREAKDOWN – Termine utilizzato per indicare il perforamento di significativi livelli di Supporto delimitanti aree di Congestione o linee di tendenza (Trendlines) rialziste.

BREAKOUT – Termine utilizzato per indicare il perforamento al rialzo di livelli di Resistenza delimitanti aree di Congestione o di linee di tendenza (Trendlines) ribassiste.

BUYING CLIMAX – Situazione di mercato che identifica una zona di prezzi nell’ambito della quale, data l’inclinazione della salita precedente, è da ritenere molto rischioso procedere a nuovi acquisti. L’area di B.C. può essere estesa oppure ridotta, come nel caso di uno “spike top“.

CANALE – Fluttuazione dei prezzi, ascendente o discendente, compresa in un’area delimitata da una linea di tendenza e da una retta parallela al Trend. Si distinguono canale ASCENDENTE (Uptrend Channel, Upper Channel) e canale DISCENDENTE (Downtrend Channel, Lower Channel).

CONGESTIONE – Fase di mercato laterale in cui non si verificano apprezzabili variazioni.

CONSOLIDAMENTO LATERALE – Arco temporale nel corso del quale i prezzi fluttuano lateralmente nell’ambito di un ampio movimento rialzista, determinando una battuta di arresto del trend. Il movimento dei prezzi si evolve normalmente in configurazioni grafiche dette Bull Consolidation (o Continuation) Patterns; tra i più comuni modelli di consolidamento (o di assestamento) si citano: Triangoli, Flags, Wedges e Rettangoli.

DAILY – Giornaliero (es.: daily range = range giornaliero, cioè escursione compresa tra massimo e minimo del giorno)

DERIVA – Fase in cui, dopo una spinta piuttosto lunga del mercato in una direzione (es.: al rialzo), il Momentum comincia a muoversi in senso opposto (es.: ribasso) prima del prezzo, anticipandone l’inversione.

DIREZIONALITA’ – Indica il grado di intensità e di persistenza di un mercato. Quando è alta è indice di trend forte; quando è bassa è indice di trend incerto e/o di trading range e congestione.

DISTRIBUZIONE – E’ il processo di vendita da parte delle “mani forti” che non si riflette immediatamente in una variazione del prezzo e del trend. Ha luogo su un top ciclico. Quando la distribuzione è terminata, prende corpo il kick-off iniziale della fase di inversione. A sua volta, la diminuzione del prezzo genera un maggior timore sul titolo. Da questo punto in poi, queste vendite sono di tipo trend-following, e sono motivate da una situazione che diviene via via chiaramente peggiore nei fondamentali del mercato/titolo considerato. Tanto più basso è il prezzo, quanto più irrazionale diviene il comportamento di chi vende.

DIVERGENZA – Circostanza in cui prezzo ed oscillatore non manifestano tendenze simili, ovvero il secondo non conferma i nuovi massimi (in un trend rialzista) o i nuovi minimi (in un trend ribassista) del primo. L’importanza della divergenza è funzione della sua grandezza ed estensione temporale. Può esistere – nei trends molto forti – una successione di più divergenze.

DOWNTREND – trend negativo o anche la linea di tendenza (trendline) che congiunge massimi relativi (resistenze) decrescenti.

ELLIOTT WAVE THEORY – teoria elaborata negli anni ’30 da Elliott su basi sia matematiche (Fibonacci) che comportamentali/psicologiche per spiegare organicamente gli andamenti del mercato azionario americano. Nella sua accezione originaria, questa teoria è applicabile solo ai mercati azionari per la loro natura secolare inflattiva; ora viene applicata a tutti i mercati, con i dovuti adattamenti. La base metodologica è la seguente: per un insieme di motivi i mercati si muovono in ondate (waves). Le spinte-impulso nella direzione del trend sono tre (onde [1],[3],[5]), intervallate da due correttive (onde [2],[4]); quando alla fine della [5] si è conclusa una spinta-impulso, parte un contromovimento correttivo in tre ondate (A,B,C). A sua volta, ogni sottospinta è suddivisa al suo interno alla stessa maniera (impulso [1]…[5], correzione A-B-C). Regole base:

- le caratteristiche delle onde correttive [2] e [4] si alternano (se la [2] è una correzione semplice [A-B-C], la [4] sarà una correzione più complessa e viceversa; se la [2] è una correzione secca, la [4] sarà morbida e/o laterale, e viceversa).

- l’onda [3] è di solito la più lunga ed estesa spinta-impulso del trend; in nessun caso può essere la più corta rispetto sia alla [1] che alla [5]. Accade a volte che l’onda più estesa sia la [5], specie nei mercati delle commodities, o quando il trend è molto forte e termina con uno “spike”.

- la lunghezza tra le varie onde impulso è regolata dai rapporti di Fibonacci tra un’onda e quelle che la precedono (0.618, 1, 1.382, 1.618, 2, 2.382 ecc.); ma soprattutto, e più importante operativamente, anche le correzioni sono regolate dai rapporti di ritracciamento di Fibonacci (0.382, 0.5, 0.618, 0.786, 1).

Per ulteriori approfondimenti, assolutamente necessari data l’estrema strutturazione della teoria, rimandiamo alla relativa bibliografia.

ESTENSIONE – Fase di mercato in cui, al culmine di un trend molto forte, i prezzi continuano a muoversi nella direzione primaria mentre il Momentum (XTL) si muove lateralmente. Indica un prolungamento nella fase di distribuzione (se il trend è rialzista) o di accumulazione (se il trend è ribassista) del mercato. Spesso questa è la fase del trend caratterizzata da maggior emozionalità.

FAN LINES – Linee di tendenza tracciate a ventaglio con inclinazione via via minore, con origine in un unico punto (origine del trend). Spesso usate quelle di Fibonacci (38-50-62%).

FORZA RELATIVA – L’analisi dell’andamento del rapporto tra un mercato e un altro, tipicamente tra un titolo e l’indice di riferimento (es.: Alleanza diviso Mibtel). Quando la FR è in salita indica che il titolo sovraperforma il mercato, e viceversa. E’ un elemento essenziale nel processo di allocazione del portafoglio.

GAP – Situazione di mercato per la quale il livello di minimo odierno risulta superiore al livello del massimo registrato precedentemente (Gap Up), oppure per la quale il livello di massimo risulta inferiore al livello del minimo della seduta precedente (Gap Down). Oltre i gaps giornalieri si registrano inoltre quelli settimanali e mensili, determinati ponendo a confronto i rispettivi livelli massimi e minimi. I Gaps si distinguono in:

- Common (o Area) Gap – si registra nell’ambito di aree di congestione e non è particolarmente significativo.

- Breakaway Gap – si registra in occasione della fuoriuscita da aree di congestione o di perforamento di linee di tendenza rafforzando l’efficacia del movimento.

- Runaway Gap – si registra nell’ambito della fase di accelerazione un movimento.

- Exaustion Gap – si registra in fase di esaurimento di tendenza. L’immediata ricopertura del gap segnala l’avvenuta inversione di tendenza. Se accoppiato a un gap di segno opposto, crea l’Island reversal.

INSIDE DAY (week, month) – Periodo caratterizzato da un range completamente contenuto all’interno di quello del periodo precedente.

IPERCOMPRATO (overbought) – Situazione di mercato caratterizzata da una eccessiva pressione della domanda che prelude ad una correzione ribassista. E’ misurata dagli oscillatori ed in particolare dall’RSI – Relative Strenght Index (in questo caso individuata da valori superiori a 70 (max=100)).

IPERVENDUTO (oversold) – Situazione di mercato caratterizzata da una eccessiva pressione dell’offerta, che spesso prelude ad una correzione rialzista. E’ misurata dagli oscillatori ed in particolare dall’RSI (in questo caso individuata da valori dell’indice inferiori a 30 (min=0)).

ISLAND REVERSAL (top, bottom) – Modello di rovesciamento di tendenze nell’ambito del quale un periodo – o gruppo di periodi – è separato dal movimento precedente e seguente da gaps.

KEY REVERSAL DAY (week, month) – Seduta (o escursione settimanale o mensile) nel corso della quale si registra un nuovo massimo (minimo) seguito da una chiusura inferiore (superiore) al minimo (massimo) del periodo precedente. Rappresenta spesso un potente segnale di inversione della tendenza in atto.

LONG – Posizione operativa detta anche rialzo, dove l’operatore/investitore compra con lo scopo di rivendere a prezzi più alti.

MIDRANGE (middle range) – Punto mediano dell’escursione (= (High + Low)/2).

MOMENTUM – Grado di forza di un mercato.

MONTHLY – Mensile (es.: monthly range = range mensile, cioè escursione compresa tra massimo e minimo del mese).

MCL | MONTHLY CLOSE – Chiusura mensile, ultimo prezzo dell’ultima seduta del mese solare.

NECKLINE – Linea ideale di Supporto o di Resistenza il perforamento della quale completa tipiche formazioni di inversione (Head&Shoulders, Double e Triple Top o Bottom).

OPEN INTEREST – Numero di contratti aperti al termine di ogni seduta operativa dei Futures Markets.

OUTSIDE DAY (week, month) – Periodo caratterizzato da un range esterno rispetto a quello del periodo precedente (massimo superiore + minimo inferiore).

OVERLAP DAY (week, month) – Periodo caratterizzato da un’escursione sovrapposta per circa 3/4 al range precedente; segnala una stabilizzazione della tendenza in atto. Si definisce Not Overlap Day un’escursione sovrapposta per non più di 1/10 al range precedente; segnala un’accelerazione del movimento in atto.

PIVOT POINTS – Livelli di massimo o di minimo relativo di un movimento; identificano significativi livelli di supporto o di resistenza o valori determinanti per l’individuazione dei retracement.

RANGE – Escursione dei prezzi nell’ambito di una seduta operativa (o nel corso di una settimana o durante un mese).

QUARTERLY – Trimestrale (es.: quarterly trend = trend trimestrale o Super Long Term Trend)

REDISTRIBUZIONE – Arco temporale nel corso del quale i prezzi fluttuano lateralmente nell’ambito di un ampio movimento ribassista determinandone una battuta di arresto. Il movimento dei prezzi si evolve normalmente in caratteristiche configurazioni grafiche dette Bear Consolidation (o Continuation) Patterns; i modelli grafici sono i medesimi già citati a proposito delle aree di Accumulazione e Consolidamento.

RESISTENZA (resistance level) – Livello di prezzo intorno al quale è probabile il concretizzarsi di una forte pressione di offerta in grado di contrastare un movimento rialzista.

RETRACEMENTS – Ampiezza dei possibili movimenti correttivi. Tale valutazione si affida a classiche regole di misurazione (33-38%, 50%, 62-66%) derivanti dai lavori di Gann e di Elliott.

REVERSAL – Seduta operativa (o escursione settimanale o mensile) nel corso della quale si registra un nuovo massimo (minimo) seguito da un livello di chiusura inferiore (superiore) a quello relativo alla seduta (settimana, mese) precedente. Può rappresentare un segnale di arresto o inversione della tendenza in atto.

ROTAZIONE – Il processo di cambiamento di leadership all’interno di un mercato azionario.

RSI | Relative Strenght Index – indicatore di forza relativa, creato da Wilder. Tipicamente, misura il grado di forza ma anche di ipercomperato (tra 80 e 100) o di ipervenduto (tra 20 e 0) di un mercato.

SELLING CLIMAX – Situazione di mercato che identifica una zona nell’ambito della quale è da ritenere rischioso procedere ad operazioni di vendita allo scoperto (posizioni “corte”).

SHORT – Posizione operativa detta anche ribasso, dove l’operatore/investitore vende a termine con lo scopo di ricomperare a prezzi più bassi.

SPIKE – Periodo operativo caratterizzato da un’ampia escursione nella direzione del trend. Appare appunto sul grafico come una punta (spike). Il segnale costituisce l’accelerazione finale del movimento e prelude ad una correzione o ad una inversione (spike top/bottom).

STOCASTICO (St%) – Oscillatore che per la propria natura e costruzione serve ad identificare sia le situazioni di potenziale svolta nelle fasi laterali o di trading range, sia le occasioni di acquisto nei trends rialzisti e quelle di vendita nei trends ribassisti. Scala da 0 a 100, zone rosse sopra 80 e sotto 20. Come tutti gli oscillatori, durante un trend molto forte lo St% tende a rimanere in zona di eccesso (es.: sopra all’80 in un trend rialzista e sotto al 20 in un trend ribassista) per un tempo prolungato; quindi, non è corretto operare a priori in senso contrario fino a che non vi è una conferma da parte del prezzo (es.: segnale del COT). Una nota variante lenta dello stocastico, derivata dal ROC, è il KST% di Martin J. Pring.

STOP LOSS – Livello di prezzo raggiunto il quale è necessario liquidare la posizione (“lunga” o “corta”) ed assumere un atteggiamento neutrale. Il segnale deve essere sempre rispettato al fine di limitare le perdite.

STOP&REVERSE (SAR) – Livello di prezzo raggiunto il quale può essere conveniente invertire direttamente la posizione assunta (da “lunga” a “corta” o viceversa).

SUPPORTO (support level) – Livello di prezzo intorno al quale è probabile il concretizzarsi di una forte pressione di domanda in grado di contrastare un movimento ribassista.

TARGET – Livello di prezzo a cui tende il movimento corrente (obiettivo di mercato).

TRADING RANGE – Situazione di mercato per la quale il movimento dei prezzi fluttua lateralmente nell’ambito di una zona delimitata da un livello superiore (Resistenza) e da un livello inferiore (Supporto).

TREND – Retta che identifica una tendenza in atto.

TRENDLINE – Linea retta che unisce due o più punti di svolta (due minimi, due massimi). Quando unisce dei minimi si chiama Trendline di supporto, quando unisce dei massimi Trendline di resistenza.

UPTREND – Trend positivo oppure la linea di tendenza (trendline) che congiunge minimi relativi (supporti) crescenti.

VOLATILITA’ – Componente essenziale insieme alla direzionalità del trend. Un mercato volatile è caratterizzato da escursioni (giornaliere, settimanali ecc.) più ampie rispetto alla propria media.

WEEKLY – Settimanale (es.: weekly range = range settimanale, cioè escursione compresa tra massimo e minimo della settimana).

WCL | WEEKLY CLOSE – Chiusura settimanale, ultimo prezzo del venerdì.

* FONTE – Per ciò che concerne la parte della metodologia di scenario, la fonte ispiratrice fu, all’inizio degli anni ’90, il magistrale lavoro di Ian Notley (rif. : Taniscott Capital, Inc. | Copps Hill Court | 79 Danbury Road | Ridgefield, CT 06877 www.taniscott.com) sul modello del ciclo di mercato – Bell Curve Model. A questo modello base sono stati aggiunti nel tempo elementi e implementazioni radicali, tratti dalle esperienze e dalle ricerche.

** non sono considerate né le strategie sulle opzioni, né una serie di strategie puramente algoritmiche (es.: High Frequency Trading), basate sullo sfruttamento sistematico delle inefficienze e sulla ricerca di microprofitti.