Che cosa differenzia un mercato in salita da una bolla? Come si comportano gli investitori privati, quelli istituzionali e le Banche Centrali in presenza di una bolla in formazione e di una bolla che scoppia e si sgonfia?

Questa distinzione è fondamentale non solo dal punto di vista del trader, ma anche e soprattutto dell’investitore, che spesso è preda dell’emozionalità che lo porta a sequenze di scelte poco razionali, distruggendo o minando seriamente il suo capitale.

Cosa sono le bolle? Come si formano e chi le crea?

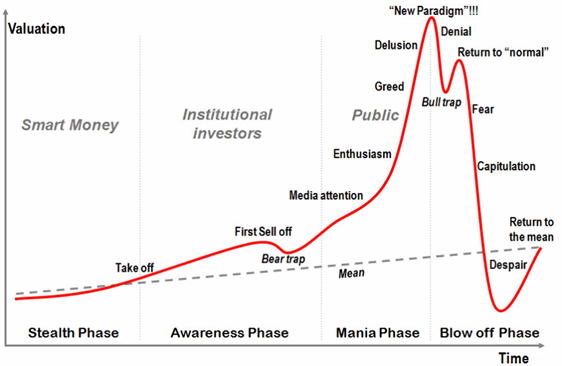

Le bolle finanziarie sono movimenti rialzisti, nel senso che per bolla si intende un rigonfiamento delle quotazioni fino a livelli esagerati, a cui segue uno sgonfiamento (violento calo) sotto il peso del ritorno alla realtà. Questo è quello che tecnicamente succede quando si ha una bolla finanziaria. Il perché è qualcosa di più complesso. Una bolla si forma, paradossalmente, a causa della assenza di convinzione degli operatori su un certo movimento in atto. In una bolla la convinzione totale degli operatori arriva nella fase terminale, dopo una specie di ostruzionismo della ragione al fatto che un mercato/titolo/settore/commodity o altro stia salendo.

Cerco di spiegare ogni assioma con degli esempi. Il primo è quello della bolla dot.com che scoppiò nel 2000 (Nasdaq). Non fu un movimento che nacque all’improvviso; al contrario arrivò dopo una lunga fase di salita titubante, in cui tutti dicevano che il Nasdaq era sopravvalutato, che non poteva restare così alto, che prima o poi sarebbe sceso. Se di un titolo al rialzo dici che dovrà scendere, significa che hai due posizioni possibili: o non ce l’hai (o magari ne hai pochissimi e comunque sempre meno di quello che dovresti avere se fossi un asset manager) o addirittura – se sei un trader – sei al ribasso. Un altro modo di essere al ribasso è vendere allo scoperto le opzioni call, che sono in pratica dei diritti di acquisto. Tutte le persone che si trovano in un mercato che sale e che hanno questo tipo di posizionamento hanno una sola possibilità di chiudere le loro posizioni e smettere di perdere: comprare. Il paradosso è che tutti quelli che combattono il trend in una fase rialzista, diventano senza volerlo essi stessi la benzina sul fuoco della fase rialzista.

Cosa è successo con il Nasdaq? E’ successo che molti investitori anche pro erano fuori perché pensavano che fosse troppo caro, il Nasdaq invece di correggere ha strappato ancora verso l’alto, i clienti e i top manager si sono arrabbiati perché i loro gestori non performavano bene, e tutte queste persone hanno dovuto prendere provvedimenti o si sono lasciate prendere dalla famosa FOMO (Fear Of Missing Out, la paura di restare fuori) rientrando forzatamente (inseguendo) e finendo per spingere esse stesse in bolla il Nasdaq che stava già salendo. La mancanza di convinzione e l’errato posizionamento durante un trend sono la chiave per la creazione di una bolla o di un crash. I fondamentali non hanno alcun peso nella parte finale.

Che cosa c’è dietro alla mancanza di convinzione, la non volontà di vedere le cose per quello che sono o mancanza di competenze?

Per lo più c’è un eccesso di razionalizzazione. Quello che di solito fa un gestore, e che dovrebbe fare un investitore, è comprare asset che hanno un valore intrinseco e un valore basso rispetto alla media. Se non c’è un valore oggettivo o il prezzo in quel momento è elevato, l’unica motivazione umana per comperare è che tu speri di rivendere a qualcun altro a un prezzo più alto. Gli americani dicono che speri in un “greater fool”, cioè in uno più matto di te. E’ il concetto di trend following. Ma alla fine, sul top, qualcuno resta con la famosa Peppa Tencia in mano mentre tutti quelli che se la sono passata durante il gioco – se sono capaci di starne fuori – sono relativamente tranquilli.

Cosa porta a restare con il cerino (o la Peppa Tencia) in mano o meglio come si fa a uscire per tempo dal gioco?

Questo è un discorso complesso, che ha a che fare con pattern comportamentali, pattern tecnici e tante altre cose. Un asset che entra in bolla, nella fase della salita è spesso sottopesato nei portafogli degli investitori, quando entra nella fase finale della salita diventa straordinariamente sovrapesato.

Esempio: la bolla azionaria del 2000, guidata dalle dot.com. Allora l’indice MIB valeva 50.000 e ancora oggi, dopo 21 anni, è tra 25.000 e 27.000. Molti mercati non sono ancora riusciti a recuperare i livelli del 2000. Non bisogna ragionare a posteriori: bisogna capire come viveva la situazione un investitore in quegli anni. E non furono certo anni facili per i seguaci del Buy-and-Hold. Nel febbraio di quell’anno (il 2000), il mese prima che scoppiasse la bolla, ero stato chiamato a fare una conferenza al Palazzo delle Stelline a Milano, con una previsione di pubblico di 50/80 persone.

Quando sono arrivato, mi hanno avvisato che c’erano 5000 persone che stavano aspettando collegate da 7 sale esterne perché non c’era una sala abbastanza grande per contenerle. Alla fine della mia presentazione, ero più incuriosito io da loro che loro da me e li ho invitati a fare domande su quello che avevano in portafoglio. Tutti hanno fatto domande su Seat e Tiscali. Allora ho chiesto, ma quanti di voi hanno in portafoglio Seat e Tiscali? Hanno alzato la mano quasi tutti, un buon 80%. Li ho guardati e ho chiesto: secondo voi, dopo che questo titolo si è moltiplicato al rialzo negli ultimi mesi senza un’apparente ragione, chi è che spingerà al rialzo Seat e Tiscali, se voi ce l’avete già tutti in portafoglio?

Ci fu un momento di silenzio. Il 6 marzo del 2000 Seat e Tiscali iniziarono un crollo tremendo, Seat fu delistata e Tiscali ancora oggi vale una razione infinitesimale di quello che valeva in quei giorni. Certo, i più veloci diventarono ricchi nel rialzo.

Si possono capire le bolle?

Le bolle finanziarie storiche, come la bolla dei tulipani del 1600 e altre durante i secoli, sono state studiate in lungo e in largo, non ultima quella del 1929 che è stata ampiamente trattata dal Premio Nobel Robert Shiller in un bellissimo libro che mi sento di consigliare a tutti, Euforia Irrazionale, lettura utile per chiunque.

L’evoluzione di una bolla è abbastanza semplice: in un mercato c’è una specie di avversione a un movimento al rialzo, che non viene capito o creduto fino in fondo.

Esempio: la quotazione dell’oro tra il 2001 e il 2011. Nel 2001 era a 250 dollari l’oncia a e le banche centrali lo vendettero perché secondo uno studio che avevano letto doveva andare a 80. Io pubblicai un articolo sul Sole 24 Ore, seguito da altri che si possono ancora trovare sul mio blog (Scripta Manent), in cui dicevo sostanzialmente che le banche centrali stavano facendo un enorme regalo agli investitori, perché l’oro avrebbe funzionato da valvola di depressurizzazione dei mercati finanziari negli anni successivi.

L’oro è salito fino a 1900 dollari l’oncia ma la gente se ne è accorta solo quando ha superato quota mille. Poi, come tutte le bolle, si è sgonfiato per poi tornare in bolla nel 2020, nove anni dopo, sopra 2000 USD.

Ma il fattore decisivo, il Segno del Destino della bolla, è che quella che è l’avversione nella fase iniziale e mediana di un trend diventa poi una compiacenza globale e collettiva nella fase finale, quando quelli che io chiamo i latecomers, i ritardatari, gli ultimi arrivati rispetto al trend, che sono stati molto spesso i più ardui nemici del trend stesso, diventano poi, in quanto convertitisi quasi con un atto di autoviolenza psicologica, i più accesi sostenitori del trend anche quando si è palesemente in bolla o già in fase di sgonfiamento. Quando capiscono di essere rimasti invischiati nella parte finale di una bolla, non escono perché non vogliono ammettere di avere sbagliato.

E’ una postura psicologica di autogiustificazione, un classico bias di negazione della realtà: tutto il percorso di una bolla è una lunga negazione della realtà di un trend che si sta sviluppando. E in seguito, è la negazione della realtà di eccessi che si stanno chiaramente sviluppando sul mercato.

Quindi le bolle finanziarie sono un fenomeno del tutto irrazionale e del tutto umano. Sono gli uomini all’origine delle bolle e le bolle sono un fenomeno del tutto irrazionale?

Assolutamente sì. Se però la parte oscura di questa domanda è il dubbio che le banche centrali favoriscano le bolle, bisogna dire che pur non favorendole direttamente possono favorirle, e di fatto lo fanno, con la loro azione. Azione certamente dettata da tutt’altri motivi ma che di fatto creano bolle sugli asset.

Esempio: una bolla che stiamo ancora vivendo è la bolla dei tassi zero, un’irrazionalità economica incredibile. Perché devo investire in qualcosa che mi rende meno dello star fermo? Questa bolla è stata fomentata indirettamente dall’azione delle banche centrali, prima la FED, poi BCE e Bank of Japan, per evitare una crisi economica che probabilmente avrebbe avuto effetti molto più profondi di una semplice recessione. Non dimentichiamoci che alla base di tutti i grandi conflitti degli ultimi secoli ci sono state crisi economiche; prima una crisi economica, poi una transizione difficile e poi la guerra. Ecco perché le Banche Centrali hanno deciso di fare un’azione devastante come lasciare i tassi a zero (o anche sotto) piuttosto che lasciare che le economie cadessero in una recessione ciclica: per evitare il rischio dei passaggi successivi. Ma tutto ha un prezzo e così facendo hanno distorto i prezzi di mercato di molti asset, primi tra tutti i bond governativi, che hanno raggiunto livelli assurdi. Se ci fosse anche soltanto un “return to the mean” ritorno alla media di normalità dei rendimenti, i possessori di molte obbligazioni governative (e non solo) nei prossimi anni non potrebbero matematicamente fare altro che perdere soldi.

Questa bolla si è già sviluppata ma continua a persistere perché nessuno la sgonfia.

Si sgonfierà nel momento in cui l’economia riprenderà in maniera forte e l’inflazione spingerà le banche centrali a ricominciare a drenare liquidità dal mercato; si passerà dal “quantitative easing” al “quantitative tightening”. Qualche accenno si vede già. La gente si renderà conto che le obbligazioni a questo livello sono delirio puro e comincerà a vendere aspettandosi tassi più alti in futuro.

Altre bolle in preparazione?

Molti indicatori economici sono concordi sul fatto che la borsa americana, in questo momento è molto cara rispetto ai parametri storici. La leva finanziaria USA è ai massimi di sempre, molto più alta che sui top del 2000 e del 2007: ma non accenna per ora a invertire il trend, supportata dall’azione delle Banche Centrali. La fiducia dei consumatori è a livelli di euforia. Il P/E di Schiller è stato più alto di così soltanto nella bolla del 2000. Sono solo alcuni esempi.

Attenzione: questo non significa che domani il mercato debba scendere ma significa che in questo momento il mercato azionario americano è caro; anche il rapporto tra la capitalizzazione della Borsa americana e il PIL USA è altissimo e questo è l’indicatore favorito di Warren Buffet. Però in questo momento gioca il fattore di assenza di alternative credibili di rendimento. I soldi vanno lì e restano lì perché non possono andare altrove. Si pensi a una grande assicurazione o a un grande fondo pensione che deve garantire certi rendimenti ai suoi sottoscrittori e deve anche garantire il costo di una filiera commerciale, di personale e struttura, se hai il rendimento delle obbligazioni a 10 anni tedesche, che sono la cosa più sicura che c’è al mondo, a 0% non riesci a fare niente e sei sicuramente in perdita. Quindi anche loro sono costretti a rischiare. Ripeto: costretti. Poi, siccome a nessuno piace pensare di essere costretto a fare qualcosa, si creano meccanismi di spiegazione razionale delle scelte.

Ci sono molte strategie, come la Risk Parity che va molto di moda, che si basano su strumenti passivi come gli ETF che entrano sul mercato senza nessun riguardo al valore di questo mercato. Tra pochi anni gli ETF potrebbero rappresentare una parte enorme del mercato e questo è chiaramente un pericolo. Quando vai in una grande banca per investire i tuoi soldi pensi che seguano una certa strategia e che facciano tutto quello che devono fare, molto spesso invece dividono semplicemente i tuoi soldi in pacchettini e comprano dei fondi o degli ETF. Così facendo non stanno a guardare esattamente se c’è valore su quel mercato o no, la teoria di diversificazione su cui si basano i loro modelli di investimento dice semplicemente di fare così.

Perché questo succede?

Perché non ci sono alternative. L’investitore italiano è stato abituato per decenni a comperare BOT e CCT o CTZ con rendimenti del 10/15, poi del 7/8, poi del 6, 4, 2 ecc. Adesso va in banca e chiede di comperare un’obbligazione governativa italiana e scopre che fino a 5 anni di scadenza è lui a dover pagare lo Stato. Da lì in poi prende 0,… 1,… ecc. Con la sua eredità di BOT e CCT, si domanda se non c’è qualcosa dove possa guadagnare di più. Nel cassetto della banca c’è pronto il loro fondo che segue le loro strategie.

L’investitore, frastornato perché non ha più il rendimento cui era abituato, senza saperlo e senza capirlo passa da investitore a rischio bassissimo a investitore aggressivo. Dietro ai nomi strategia flessibile, strategia bilanciata, ecc. ci sono quote in strumenti che prima non aveva mai toccato. In sintesi, da una parte gli investitori si devono abituare al rischio e dall’altra devono capirlo. Il pericolo altrimenti è di incorrere nella sindrome della rana bollita. Messa in acqua fredda scaldata a fuoco lento, la rana cuoce senza accorgersene. Così il rischio del tuo portafoglio aumenta gradualmente perché non hai nessuna alternativa, fino a che ti accorgi troppo tardi che è troppo elevato per te che vuoi essere un investitore prudente o conservativo.

Nassim Taleb (Antifragile) dice che abituandosi al rischio si può educarsi a un modo diverso di gestire il proprio denaro. Ma dov’è il punto intermedio tra mitridatizzazione e sindrome della rana bollita?

In Antifragile Taleb dice, e lo spiega molto bene, che il rischio ti rinforza. L’investitore anglosassone ha una conoscenza della volatilità dei mercati notevolmente superiore a quella dell’investitore europeo e in particolare italiano. Questo è un gap da colmare perché l’investitore italiano concepisce solo il guadagno, non capisce che quel tempo è finito. Questo porta a una serie di distorsioni, per esempio porta i gestori a cercare qualcosa che soddisfi i loro clienti, a volte si preferisce cercare di evitare la lamentela magari buttandosi su trend che sono in salita tardiva, ed esponendo l’investitore al rischio. In ultima analisi è tutto l’indotto a generare bolle, partendo da un errato posizionamento e da una errata percezione della situazione di mercato.

Cosa fare e cosa no?

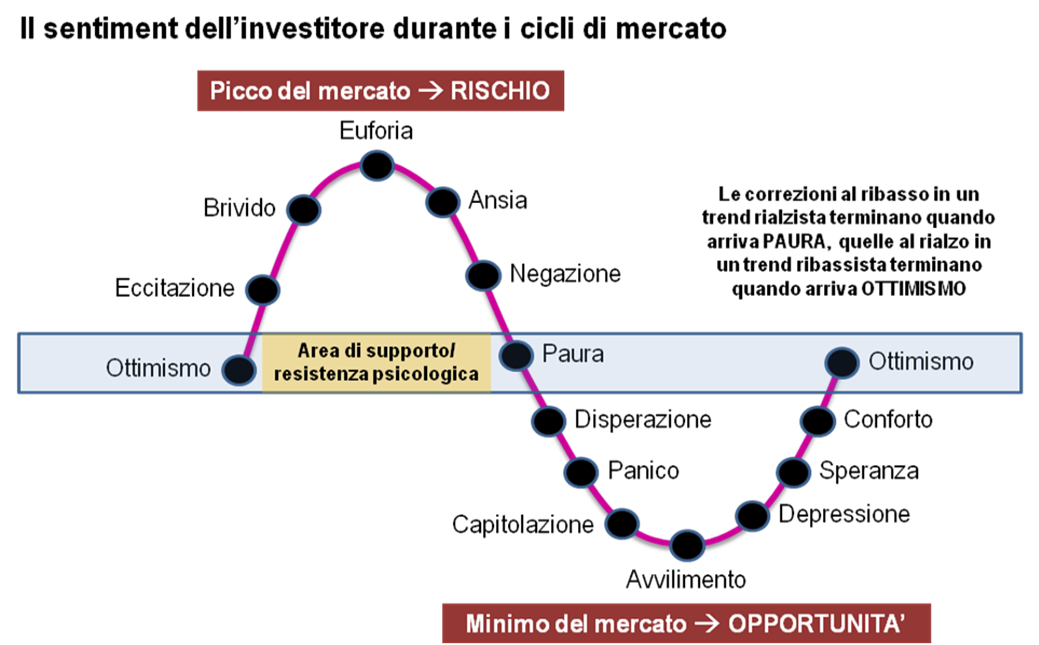

Primo essere sempre vigili e critici e capire che per sopravvivere sui mercati ci vuole una grande disciplina mentale: se ti prendi dei rischi devi accettare la volatilità che può anche andare contro di te. Devono capirlo gli specialisti e farlo capire ai loro clienti. Abbiamo mercati che sono ai minimi storici di volatilità e ciò significa che in questo momento c’è un alto livello di compiacenza sul mercato o forse che non c’è ancora stata quella capitolazione mentale di massa che fa aderire tardivamente a un trend. Spesso su materiali come oro, crypto o singoli titoli i picchi delle bolle non arrivano in condizioni di bassa volatilità ma di volatilità già crescente. E quando dico volatilità crescente intendo accelerazioni di parecchi punti percentuali. A quel punto non c’è più nessuno tipo di difesa e tutti entrano perché chi è short deve coprirsi e chi resta indietro fa la figura dello stupido.

Ma come è possibile che per non fare la figura del pivello la gente aderisca alle bolle finanziarie già in essere e ci indugi pure per non doversi contraddire?

La bolla non è nient’altro che l’effetto di una sequenza di errori di valutazione. E il suo scoppio non è determinato da motivi di carattere fondamentale ma da un trigger qualsiasi. In un intero capitolo del suo libro, Shiller si interroga e indaga per individuare quali notizie abbiano condotto allo scoppio della bolla del ‘29 e alla fine scopre che non ce n’era nessuna. Le bolle finanziarie nascono e scoppiano perché semplicemente il mercato è salito troppo, i primi venditori rientrano e i latecomers si trovano a perdere grosse somme. A quel punto c’è un effetto palla di neve che porta il mercato a scendere fino a riposizionarsi su livelli inferiori a quello che era il livello “razionale” di quel mercato. Tanto la bolla al rialzo si stacca da una valutazione corretta quanto, quando rientra, va a posizionarsi sotto alla valutazione corretta fino alla sottovalutazione. Possiamo definirlo “effetto elastico”.

Dunque occhi aperti, ma anche allenamento al rischio, dice Taleb. Come si fa?

Gli investitori non possono più mettere la testa sotto la sabbia e dire ai propri private o ai propri consulenti o a se stessi, devi farmi guadagnare soldi. Ci vuole una microcultura del rendimento. La gente magari è bravissima a guadagnare soldi ma è una bestia a investirli perché non si ferma a riflettere neanche un’ora sulle cause del ritorno sull’investimento. I giornali stanno cominciando a fare un po’ di cultura finanziaria, ma siamo ancora indietro, agli albori di una cultura finanziaria, indispensabile per elaborare una cultura del rischio.

Ma questa cultura come la facciamo? Non certo con la scuola che ha altri problemi prima dell’educazione finanziaria.

E invece bisogna cominciare dalle basi, certamente non da una scuola che permette l’uso dei cellulari come “mezzo didattico” (sic), forse piuttosto da una migliore cultura matematica. Cito spesso nei miei seminari la legge della rovina statistica: se hai cento e perdi il 50% vai a 50, ma se avendo 50 riguadagni la stessa percentuale vai a 75. Se non controlli la perdita sei finito perché il recupero diventa sempre più difficile. Se un’obbligazione promette l’8% quando tutte le altre obbligazioni danno il 2%, non sei tu l’unico intelligentone che ha scoperto quella obbligazione. La Canistracci Oil offre quel rendimento perché ha l’acqua alla gola e sta per fallire. Il tuo è un investimento ad altissimo rischio. Ma l’investitore, accecato dalla propria avidità e credendosi il più intelligente del mercato, di fatto cade nella trappola e nella Sindrome dello Struzzo, che sa che il rischio c’è (il leone) ma nasconde la testa sotto la sabbia per evitare di vederlo.

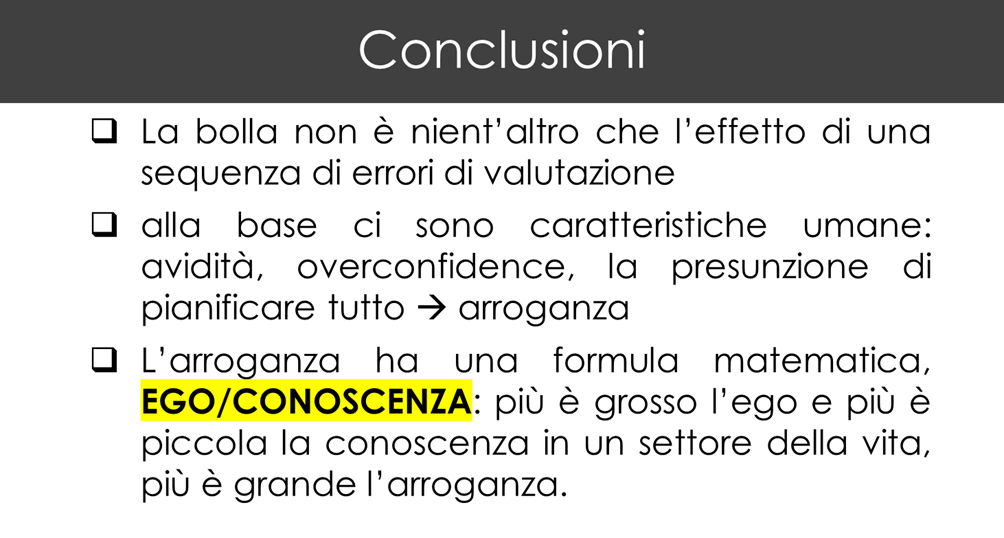

E’ sorprendente come alla base di fenomeni così drammatici ci siano caratteristiche umane: avidità, overconfidence, forse anche la presunzione di pianificare tutto.

Io la chiamo arroganza. Nessuno può prevedere niente. Il tentativo di razionalizzare tutti gli aspetti della nostra vita ci riguarda a tutti i livelli. Crediamo di controllare le cose e in realtà le cose sono sempre diverse da come ci aspettiamo, tanto più se parliamo di un evento di massa come i mercati. Chi sforna previsioni secolari sui mercati corre il rischio di non farsi capire anche se in realtà svolge un lavoro serio e basato su dati reali. Ma è già difficile per molta gente capire il qui e ora. Quando mostro grafici di lungo termine e spiego dove siamo, la gente mi guarda sbalordita perché non sapeva affatto di trovarsi lì. Un’altra considerazione è che ogni investimento deve avere un arco temporale. Chiunque guardi i mercati avendo in portafoglio una posizione è inevitabile che sia completamente catalizzato da quella posizione e che passi di continuo dalle stelle alle stalle, magari nell’arco anche della stessa giornata. Il trader online dell’ultim’ora perde un sacco di soldi proprio reagendo di ora in ora, di minuto in minuto alla volatilità del suo investimento e alla fine non saprebbe dire nemmeno come li ha persi. Tra gli investitori migliori che ho avuto, anche tra asset manager, metto gli ingegneri, perché hanno una base matematica nei loro ragionamenti e quindi li puoi sempre ricondurre alla ragione. Mostrano spesso una grande capacità di mantenere i nervi saldi perché conoscono le leggi della fisica, della matematica e della statistica e sanno che prima o poi le cose cambiano senso ed esiste il “return to the mean”.

Viene da pensare che soffriamo, come investitori, anche della verticalità del nostro senso del tempo.

Molti orientali hanno un approccio tutt’altro che zen con i mercati, piuttosto animalesco: li considerano campi di battaglia. Prevali o muori. Hanno un senso del denaro diverso da noi, probabilmente per l’assenza delle reti di social security che abbiamo noi. La vita è un evento nel quale devi cercare di fare più soldi che puoi perché non c’è nessuno che si occupi di te. Per questo sono tanto aggressivi. Vivono col rischio. La nostra società ha dimenticato gli anni della battaglia, della reazione, del rischio. Adesso nessuno più scende in piazza. Aspettano composti che la banca centrale, che viene deificata, faccia tutto al posto loro, e rimedi a tutti gli errori. Si dà a un’entità umana, benché potente, un potere che non ha. Quando parlano le banche centrali sembra di assistere, nel mondo classico, allo sventramento dell’animale e all’esame delle viscere per capire se ci sarà un raccolto felice o no. Si prendono i comunicati, le parole esatte, il labiale e si sventrano in quello stesso modo. Perché noi non siamo in grado di capire – o almeno non riteniamo di esserlo – e abdichiamo completamente al fatto di giudicare se un mercato è “investable” o no, abdichiamo alla strategia perché ci dedichiamo agli strumenti passivi, abdichiamo alla selezione perché ci dedichiamo agli ETF. E’ un continuo abdicare che porta i mercati a una specie di socializzazione dei rendimenti, del tutto apparente, che in realtà nasconde dietro di sé tutti i rischi di cui abbiamo parlato. E’ fondamentale approfondire continuamente la propria cultura finanziaria, orientandosi verso fonti indipendenti, fonti che non vogliano vendere niente. Ma qualcuno che ti forma perché il tuo bene migliore è anche il suo bene migliore. Purtroppo la rete è uno strumento molto infido da questo punto di vista, soprattutto i social network. In rete si nascondono un numero di cialtroni incredibile. Andare in rete significa esporsi a molti rischi.

Voglio parlare del trader che non perde mai, spiegando come una persona può pubblicare rendimenti apparentemente veritieri su Facebook, con tanto di estratti conto, sbandierando risultati che in realtà sono del tutto fasulli, basandosi su un trucchetto molto banale. Così però fingono di guadagnare ogni giorno, tutti i giorni, e la gente gli va dietro e cade nella rete di questi personaggi. I pifferai magici del web.

Quindi prima regola è farsi una cultura da fonti indipendenti.

Far fare formazione finanziaria alle banche va bene ma fino a un certo punto. Esiste comunque un livello dove si presenta un conflitto di interessi. E’ essenziale ad esempio capire e divulgare che non esiste nessun rendimento garantito. C’è un punto nello sviluppo di una bolla che è una specie di punto di non ritorno. Il punto in cui l’interesse del private banker (o del promotore) e quello del cliente cominciano a divergere perché il private sa che, facendo investire il suo cliente in un certo modo, lo sta esponendo a un rischio molto elevato. Ma probabilmente viene spinto a farlo dalla propria rete e dalla sua stessa struttura di redditività. La sua remunerazione è spesso direttamente collegata alla volatilità degli strumenti di investimento che sono nel portafoglio del suo cliente. Questo sarà sempre un punto delicatissimo perché lì entra in ballo l’etica della singola persona. A volte è meglio cercare di non uccidere la mucca che si sta mungendo. Sembra un assioma molto ovvio, ma c’è ancora chi pensa che “morta una mucca se ne trova un’altra”.

Si arriva sempre alla parola coscienza. Come se il nodo di tutto stesse lì.

Ma è lì. E’ quello che farà la differenza. I mercati non sono sempre uguali, sono ciclici, e quando arriveranno tempi difficili l’investitore medio sarà o sotto gente che ha coscienza o sotto gente che non ha coscienza. Nel secondo caso sarà rovinato. C’è una necessità di etica in questo settore che va sviluppata, ma non la solita etica di facciata, quella vera che ti porta a spiegare alla gente che ragionevolmente più di tanto non si può fare, che se vuole di più forse non sta facendo la cosa giusta, anche se mi farebbe guadagnare di più.

Come mai queste cose, con il buon senso o semplicemente il senso del limite che contengono, i nostri genitori le sapevano da sé e noi le abbiamo perse?

Perché la nostra società è centrata sull’ego, anzi sul culto dell’ego, sull’individualismo e sulla arroganza, sulla presunzione di sapere tutto. L’arroganza ha una formula matematica, EGO/CONOSCENZA, più è grosso l’ego e più è piccola la conoscenza in un settore della vita, più è grande l’arroganza. Nel settore finanziario l’arroganza porta a grandi perdite, alla rovina, a disastri. La conoscenza, quella vera, è alla base di tutto.

“La verità arriva sempre in un precipizio e senza colpi, così come la sventura a lungo temuta si presenta improvvisamente all’uomo in forma scarna, con formalità banali e l’uomo stenta a concepirla.”

Buzzati, Un amore