Immaginate il tapis roulant di un aeroporto, quello che scorre lungo i corridoi che separano una zona dall’altra. L’aeroporto sono i mercati. La zona da dove partite è il punto di partenza di un trend. La zona dove scendete dal tapis roulant è il punto di arrivo, da dove poi parte un altro tapis roulant (un altro trend). Il Composite Momentum Oscillator (CMO) è il tapis roulant che unisce queste zone: il punto di partenza di una tendenza al suo punto di arrivo.

Esattamente come succede per il tapis roulant, se voi provate a percorrerlo in senso inverso fate una gran fatica e ottenete poco risultato. Inoltre, appena vi fermate per riposarvi il movimento di fondo del tapis roulant vi riporta in men che non si dica da dove siete partiti. Se invece correte nella stessa direzione del tapis roulant, vi sembra di volare leggeri.

Questo è quello che succede a chi si oppone al momentum di fondo di un mercato (che è come chi corre controsenso: tanta fatica, poco risultato e comunque il tapis roulant non cambia direzione) rispetto a chi invece lo asseconda. Chi infine cammina lungo il corridoio, nella direzione giusta ma sul pavimento e non sul tappeto scorrevole, è nei confronti di chi usa il tappeto esattamente come chi ha una allocazione statica contro chi la sa variare con disciplina a seconda del trend: arriverà anche lui, ma ci metterà più tempo, sarà più stanco, avrà fatto più fatica e a volte, se non si mette a correre, perderà pure il volo.

Il Composite Momentum Oscillator serve a capire tre cose:

- Quando salire sul tapis roulant

- In che direzione si va

- Dove può essere opportuno scendere o prepararsi alla discesa

In particolare, l’applicazione di questo indicatore su base temporale di lunghissimo e lungo periodo (cioè su grafici annuali e trimestrali) fornisce indicazioni importanti sulla direzione di fondo del mercato. Su base mensile, fornisce agli investitori il timing di ingresso e uscita. Su base settimanale, genera per money managers e traders i segnali di “fine tuning” per il timing dell’operatività.

L’obiettivo del Composite Momentum Oscillator è di aiutare a identificare la tendenza di fondo del momentum del mercato, i punti di svolta, le situazioni di eccesso e le situazioni con un potenziale particolarmente profittevole.

La sua costruzione deriva dall’unione di due indicatori, presentati ufficialmente da Francesco Caruso in occasione di due convegni mondiali dell’analisi tecnica, Roma 1998 e Lugano 2006. Lo studio relativo alla presentazione e modalità di utilizzo di questo indicatore è stato premiato come miglior studio di analisi tecnica professionale svolto da un MFTA – Master of Financial Technical Analyst a livello mondiale (“John Brooks Award” dell’International Federation of Technical Analysts – IFTA 2008-2009).

Il Composite Momentum Oscillator è la media ponderata di due indicatori: KEY e XTL.

Il KEY è basato sul Directional Movement di Wilder. Nel KEY, l’applicazione del Directional Movement avviene però non direttamente sul prezzo, ma su un indicatore di momentum basato sulla differenza tra due medie semplici che hanno tra di loro un rapporto 1:3 (quello che nella formula qui di seguito viene definito MOM). Il coefficiente K, che regola la lunghezza della media breve, può variare da 3 a 5. Il default è 4. Il KEY ha una scala di variazione da +100 a -100.

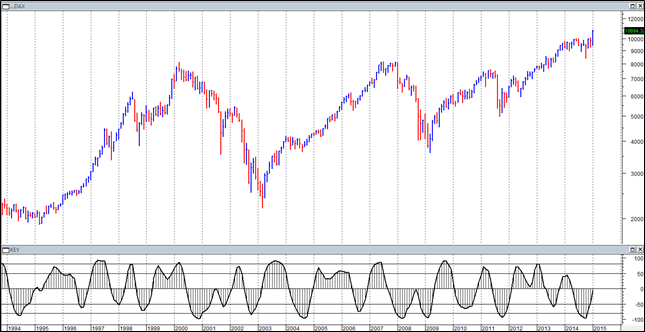

Figura 1: Indice DAX (dati mensili) e indicatore KEY (in basso)

Formula MetaStock del KEY

K:=4;

MOM:=(Mov(C,K,W)-Mov(C,3*K,W)) / Mov(C,K,W) *100;

Mov( ((Ref(Sum(If(MOM>Ref(MOM,-1),MOM-Ref(MOM,-1),0),5),-1)-

(Ref(Sum(If(MOM>Ref(MOM,-1),MOM-Ref(MOM,-1),0),5),-1)/5)+ If(MOM>Ref(MOM,-1),MOM-Ref(MOM,-1),0)) /

(Ref(Sum(Abs(MOM-Ref(MOM,-1)),5),-1) –

(Ref(Sum(Abs(MOM-Ref(MOM,-1)),5),-1)/5) + Abs(MOM-Ref(MOM,-1)))*100) –

Abs(((Ref(Sum(If(MOM<Ref(MOM,-1),MOM-Ref(MOM,-1),0),5),-1)-

(Ref(Sum(If(MOM<Ref(MOM,-1),MOM-Ref(MOM,-1),0),5),-1)/5)+ If(MOM<Ref(MOM,-1),MOM-Ref(MOM,-1),0)) /

(Ref(Sum(Abs(MOM-Ref(MOM,-1)),5),-1) –

(Ref(Sum(Abs(MOM-Ref(MOM,-1)),5),-1)/5) + Abs(MOM-Ref(MOM,-1)))*100)), 3, E)

Formula ProRealTime del KEY

k=4

media1=WeightedAverage[k](Close)

media2=WeightedAverage[k*3](Close)

MOM=average[1](media1-media2)/(media1)*100

diffMOM=MOM-MOM[1]

If MOM>MOM[1] then

temp1=diffMOM

else

temp1=0

endif

If MOM<MOM[1] then

temp2=diffMOM

else

temp2=0

endif

sumtemp1=summation[5](temp1)

sumtemp2=summation[5](temp2)

abssumdiff=summation[5](abs(diffMOM))

aa=((sumtemp1[1]-(sumtemp1[1]/5)+temp1)/(abssumdiff[1]-(abssumdiff[1]/5)+abs(diffmom))*100)

bb=((sumtemp2[1]-(sumtemp2[1]/5)+temp2)/(abssumdiff[1]-(abssumdiff[1]/5)+abs(diffmom))*100)

cc=aa-abs(bb)

key=ExponentialAverage[3](cc)

return key

Il secondo indicatore che compone il Composite Momentum Oscillator è lo XTL, è una media ponderata di uno stocastico breve, ritarata per farla variare in una scala da +100 a -100 come il KEY.

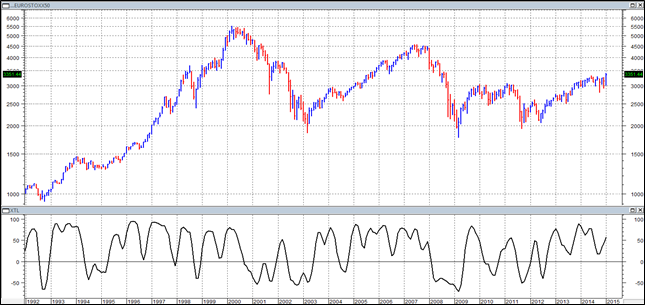

Figura 2: Indice EUROSTOXX50 (dati mensili) e indicatore XTL (in basso)

Formula MetaStock XTL:

Mov( Stoch(5,3),3,W)*2-100

Formula ProRealTime XTL:

stoco=Stochastic[5,3](close)

xtl=WeightedAverage[3](stoco)*2-100

return xtl

Il Composite Momentum Oscillator (CMO), come risultato finale, dal punto di vista interpretativo è qualcosa di diverso dalla semplice media ponderata dei due indicatori appena presentati: è l’unione tra due modi algoritmicamente diversi di concepire, su una stessa scala, tendenza e eccessi. Il KEY è un indicatore leading, nel senso che è una derivata seconda del momentum e per questo tende ad anticipare le svolte del prezzo. L’XTL è lagging, come tutti gli stocastici. La formula finale, che li mette insieme, è stata leggermente rivisitata rispetto a quella pubblicata nell’IFTA Journal 2010. Il CMO, in questa versione definitiva, è la media ponderata a tre periodi della media ponderata dei due indicatori Key (che viene “pesato” il doppio) e XTL, i quali hanno due formule compatibili in quanto, come detto, si muovono all’interno della stessa scala, che va da +100 a -100.

Formula MetaStock del Composite Momentum Oscillator:

K:=4;

MOM:=(Mov(C,K,W)-Mov(C,3*K,W)) / Mov(C,K,W) *100;

KEY:=Mov( ((Ref(Sum(If(MOM>Ref(MOM,-1),MOM-Ref(MOM,-1),0),5),-1)-

(Ref(Sum(If(MOM>Ref(MOM,-1),MOM-Ref(MOM,-1),0),5),-1)/5)+ If(MOM>Ref(MOM,-1),MOM-Ref(MOM,-1),0)) /

(Ref(Sum(Abs(MOM-Ref(MOM,-1)),5),-1) –

(Ref(Sum(Abs(MOM-Ref(MOM,-1)),5),-1)/5) + Abs(MOM-Ref(MOM,-1)))*100) –

Abs(((Ref(Sum(If(MOM<Ref(MOM,-1),MOM-Ref(MOM,-1),0),5),-1)-

(Ref(Sum(If(MOM<Ref(MOM,-1),MOM-Ref(MOM,-1),0),5),-1)/5)+ If(MOM<Ref(MOM,-1),MOM-Ref(MOM,-1),0)) /

(Ref(Sum(Abs(MOM-Ref(MOM,-1)),5),-1) –

(Ref(Sum(Abs(MOM-Ref(MOM,-1)),5),-1)/5) + Abs(MOM-Ref(MOM,-1)))*100)), 3, E);

XTL:=(Mov( Stoch(5,3),3,W))*2-100;

Mov((KEY*2+XTL)/3,2,W)

Scarica la formula Metastock: formato word | formato pdf

Formula ProRealTime del Composite Momentum Oscillator:

k=4

media1=WeightedAverage[k](Close)

media2=WeightedAverage[k*3](Close)

MOM=average[1](media1-media2)/(media1)*100

diffMOM=MOM-MOM[1]

If MOM>MOM[1] then

temp1=diffMOM

else

temp1=0

endif

If MOM<MOM[1] then

temp2=diffMOM

else

temp2=0

endif

sumtemp1=summation[5](temp1)

sumtemp2=summation[5](temp2)

abssumdiff=summation[5](abs(diffMOM))

aa=((sumtemp1[1]-(sumtemp1[1]/5)+temp1)/(abssumdiff[1]-(abssumdiff[1]/5)+abs(diffmom))*100)

bb=((sumtemp2[1]-(sumtemp2[1]/5)+temp2)/(abssumdiff[1]-(abssumdiff[1]/5)+abs(diffmom))*100)

cc=aa-abs(bb)

key=ExponentialAverage[3](cc)

stoco=Stochastic[5,3](close)

xtl=WeightedAverage[3](stoco)*2-100

Composite=WeightedAverage[2]((2*key+xtl)/3)

l1=50

l2=-50

linea1=80

linea2=-80

linea3=0

return linea1,linea2,linea3,l1,l2,Composite

Scarica la formula ProRealTime: formato word | formato pdf

VISUALIZZAZIONE E INTERPRETAZIONE

Il CMO è un oscillatore con una banda che va da +100 a -100. Come altri indicatori, può essere visualizzato in diverse maniere e con un focus particolare su alcuni suoi aspetti. La prima modalità di visualizzazione è quella assimilabile a un MACD, quindi plottandolo con una linea e con la sua media.

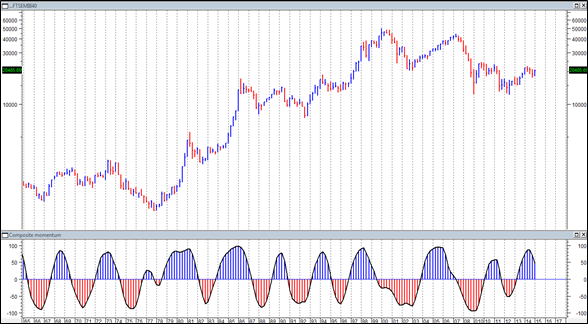

Figura 3: Borsa italiana – Indice FTSEMIB40, dati trimestrali.

In basso il CMO (linea blu) e la sua media ponderata (linea rossa) – CMO con visualizzazione lineare

Figura 4: Borsa italiana – Indice FTSEMIB40, dati trimestrali.

In basso il CMO sotto forma di istogramma

Una implementazione visuale, visibile sia nel grafico sopra che in quello seguente, può riguardare i livelli di guardia. Insieme alla linea di equilibrio posta sullo zero, le aree di eccesso sono collocabili tra +50 e +80 verso l’alto e -50/-80 verso il basso.

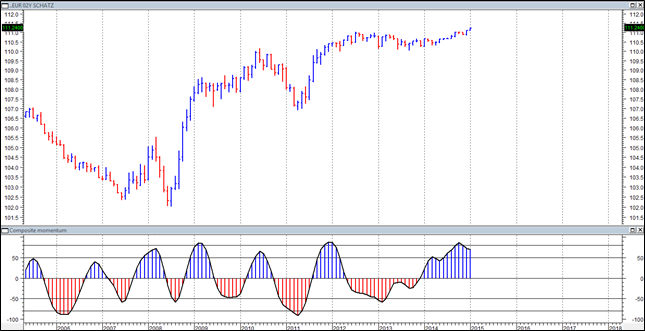

Figura 5: SCHATZ tedesco (2Y), dati mensili.

In basso il CMO con le linee in corrispondenza di importanti livelli come 80/-80 e 50/-50

Il momentum indica la forza del mercato, misurando il tasso di variazione dei prezzi rispetto ai loro livelli effettivi. Uno dei fattori più importanti di questo oscillatore – dovuto alla sua costruzione e al fatto che il momentum è comunque la derivata seconda del prezzo – è il suo movimento a volte correlato, a volte in anticipo rispetto a quello del mercato.

Prendiamo infatti come esempio un mercato in cui sta per esaurirsi la fase ribassista.

Appena il nuovo movimento rialzista parte, il Composite Momentum Oscillator genererà un segnale d’acquisto dato dal fatto che l’ultimo prezzo segnato è superiore a quello di “n” giorni precedenti. Con l’avanzare della fase rialzista del mercato, l’oscillatore indicherà con che tendenza e velocità i prezzi si stanno muovendo al rialzo. È da notare però come il Composite Momentum Oscillator smetta di salire anche nel caso in cui prezzi continuino a salire; questo avviene quando l’incremento dei prezzi nell’arco degli “n” giorni precedenti rimane invariato: i prezzi quindi continueranno la loro ascesa mentre l’oscillatore smetterà di salire. Appena saranno evidenti i primi rallentamenti nel ritmo di crescita dei prezzi, l’oscillatore inizierà lentamente a scendere creando quindi una prima divergenza ribassista (prezzi in aumento, anche se con forza minore rispetto a prima, oscillatore già in discesa).

Vi sono quattro livelli di interpretazione intuitiva:

- Direzione al rialzo o al ribasso

- Posizione sopra o sotto la linea dello zero

- Flessi al rialzo o al ribasso

- Eccessi nelle bande tra +50 e +80 e tra -50 e -80

1. Direzione al rialzo o al ribasso

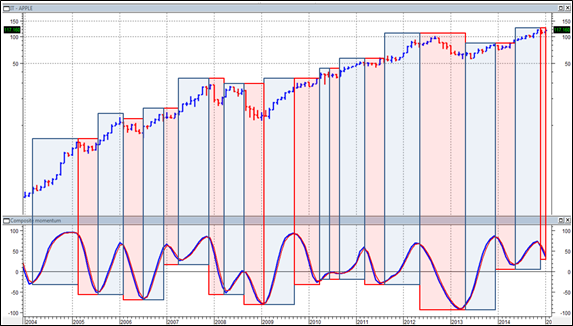

La posizione al rialzo o al ribasso del Composite Momentum Oscillator può essere utilizzata come un’interessante indicazione della tendenza del mercato.

Figura 6: Titolo APPLE, dati trimestrali. In basso il CMO (in blu) e la sua media ponderata (in rosso). I riquadri azzurri e rossi evidenziano la direzione al rialzo o al ribasso del CMO, la quale è direttamente legata alla tendenza del titolo

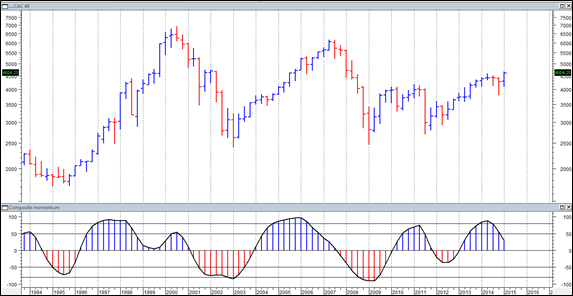

2. Posizione sopra o sotto la linea dello zero

La posizione del Composite Momentum Oscillator sopra o sotto lo zero è estremamente importante. Un CMO sopra lo zero indica un trend rialzista, sotto lo zero segnala un trend ribassista, di conseguenza i breakout della linea dello zero possono essere interpretati anche come cambiamenti di tendenza.

Figura 7: Indice CAC40, dati mensili. In basso il CMO: in blu quando è sopra lo 0 mentre in rosso quando è sotto lo 0.

Notare come a posizioni superiori e inferiori allo zero coincidano fasi positive e negative dell’indice

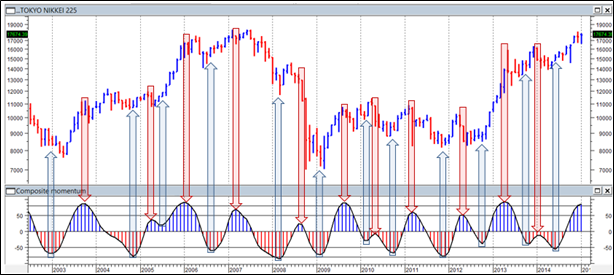

3. Flessi al rialzo o al ribasso

I flessi del CMO rappresentano livelli di grande rilevanza poiché segnalano con estrema precisione inversioni di trend, accelerazioni ed eccessi.

Figura 8: Indice NIKKEI225 (dati mensili). Le frecce indicano i flessi al rialzo (in azzurro) o al ribasso (in rosso) del CMO

I livelli di flesso, che spesso differiscono da quelli identificabili con le normali tecniche (Gann, Elliot, Fibonacci ecc.), hanno una valenza tecnica e operativa notevole. Nell’esempio seguente si noti come i cambi di tendenza (2008 2009, 2011) sono sempre segnalati e confermati dalla rottura di uno di questi livelli di supporto/resistenza, che spesso non viene più ripreso dal mercato a riprova della sua importanza.

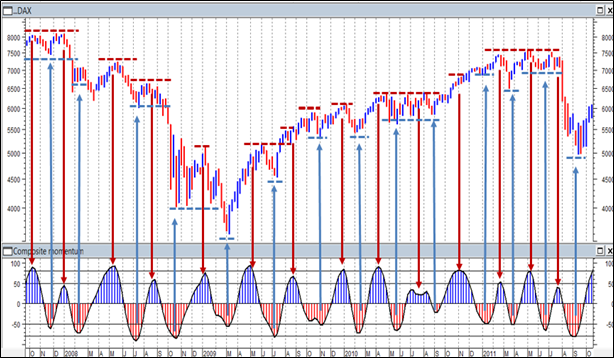

Figura 9: Indice DAX, dati settimanali. I punti di flesso del CMO (in basso) sono livelli di resistenza (linee tratteggiate rosse) nel caso di flessi negativi (frecce in rosso), e di supporto (linee tratteggiate blu), nel caso di flessi positivi (frecce in azzurro)

4. Eccessi nelle bande tra +50 e +80 e tra -50 e -80

Ulteriore elemento di interpretazione del Composite Momentum Oscillator è rappresentato dagli eccessi presenti nelle bande comprese tra 50/80 e -50/-80.

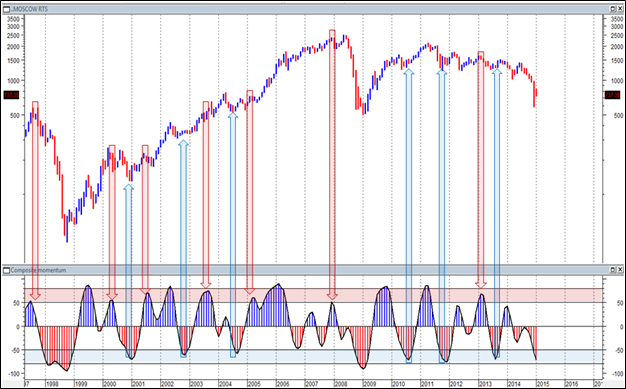

Figura 10: Indice RTS (Russia), dati mensili. In basso il CMO con evidenziate le bande +50/+80 (in rosso) e -50/-80 (in blu). Le frecce rosse ed azzurre indicano i casi in cui il CMO registra dei flessi all’interno delle bande. Osservate come in coincidenza di questi punti il mercato effettui minimi e massimi

Sul breve questo può sicuramente indicare un eccesso e aumenta la probabilità di un consolidamento, ma lascia contemporaneamente aperte forti possibilità a una continuazione del trend nella direzione del picco del momentum. Viceversa, sia una lettura elevata al termine di una fase di rimbalzo di un trend ribassista che una lettura particolarmente bassa a conclusione di una correzione di un trend rialzista, indicano opportunità particolarmente interessanti di ingresso nella direzione del trend prevalente.

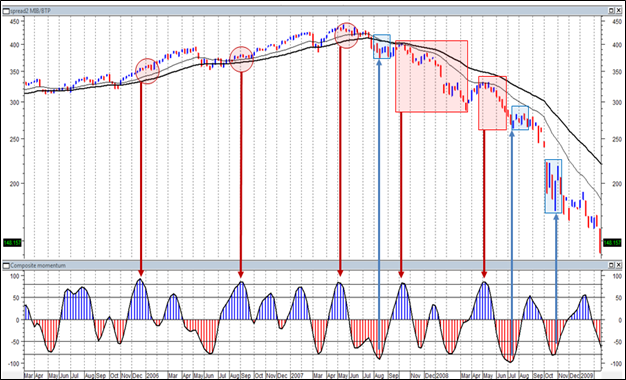

Figura 11: In alto il grafico dello spread MIB/BTP su un timeframe settimanale e due medie esponenziali a 20 e 40 periodi, in basso il CMO

Il grafico mostra chiaramente come i massimi sopra area 80 ed i minimi sotto area -80 del Composite Momentum Oscillator assumano un diverso significato a seconda della direzione del trend in cui essi agiscono.

I tre massimi registrati dal CMO nel 2006 e 2007 (evidenziati dalle frecce rosse) hanno indicato correzioni modeste (evidenziate dai riquadri rossi) in quanto il trend era fortemente rialzista. L’esempio vale anche per i tre minimi del 2007 e 2008 (evidenziati con dalle frecce blu), che hanno comportato solo brevi rimbalzi (evidenziati dai riquadri blu) in quanto il trend era negativo.

Opposto il discorso per i massimi del 2008 (evidenziati dalle frecce rosse), che, inseriti in un mercato dominato da una tendenza ribassista, hanno segnalato importanti movimenti negativi (segnalati dai riquadri rossi).

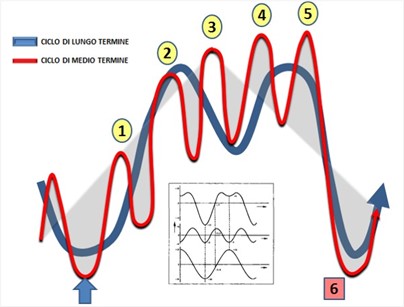

IDENTIFICAZIONE DEI CICLI

L’importanza della comprensione del senso dell’intersezione tra cicli di diverso grado temporale e più in generale della posizione ciclica, risiede nell’identificazione delle opportunità. Una volta definita la natura e la direzione del trend di grado maggiore (cioè quello di più lungo termine, sempre relativamente al proprio orizzonte operativo che può essere profondamente diverso per ciascuna tipologia di operatore), tutte le correzioni di questo trend si identificano come giunture di acquisto a basso rischio, quindi opportunità di qualità superiore per posizionarsi nella direzione dominante.

Il Composite Momentum Oscillator risulta efficace nell’identificare i diversi cicli su archi temporali diversi in base al timeframe corrispondente.

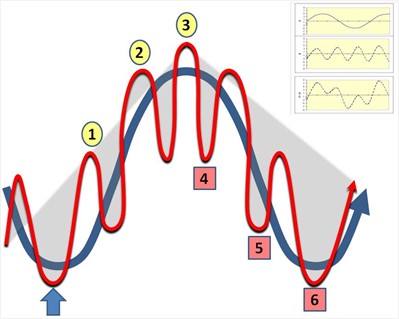

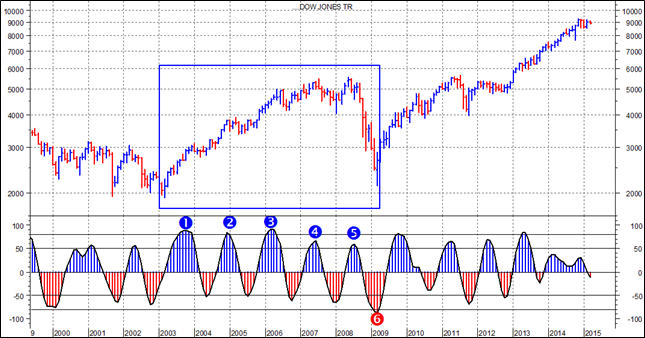

La nostra ricerca mostra che ogni ciclo di LT è composto da un certo numero, da 4 a 6, movimenti ciclici (oscillazioni o legs) di MT, in parte al rialzo e in parte al ribasso. Questo è vero nella quasi totalità dei casi da noi esaminati relativi agli indici azionari.

Inoltre, come indicato in precedenza, i cicli di medio e lungo termine hanno durate minime e massime contenute in range ben definiti. Ne consegue che l‘individuazione probabilistica della posizione di un mercato sulla mappa ciclica è possibile ed è pertanto possibile tracciarne – se non le traiettorie future – quantomeno l‘evoluzione ciclica più probabile.

TABELLA A: Schema di Identificazione del Trend attraverso il Composite Momentum Oscillator

| TREND | IDENTIFICAZIONE | CAMPO DI UTILIZZO |

TREND SECOLARE – Giunture secolari di acquisto/vendita che corrispondono a mutamenti radicali nel tessuto economico e finanziario di un mercato. |

Composite Momentum Oscillator annuale | Identificazione delle svolte di lunghissimo termine |

LONG TERM (LT) TREND – Vi sono da 2 a 4 cicli di LT in ogni decade, sia sui mercati azionari che sui mercati obbligazionari e valutari. La fase rialzista (Bull Market) dura in termini di tempo tra il 50% e l’80% di tutto il ciclo di LT, a seconda della forza del trend secolare sottostante. La fase ribassista (Bear Market) tra il 20% e il 50%. Sapere dove si è in termini di trend di lungo termine è essenziale per una corretta gestione di portafoglio, soprattutto da parte dell’investitore. Il LT Trend viene visualizzato e controllato tramite il Composite Momentum Oscillator trimestrale. La durata media del CICLO DI LUNGO TERMINE (LT) è 30-60 mesi (molto raramente fino a 72 mesi) da minimo a minimo. L’ultimo minimo ciclico di LT sui mercati azionari è stato registrato nel 2009. Ci sono da 2 a 4 cicli di LT all’interno di una decade. |

Composite Momentum Oscillator trimestrale | Identificazione delle giunture di opportunità e rischio di lungo termine

→ investitori – gestori strategici |

MEDIUM TERM (MT) TREND – Vi sono da 4 a 8 gambe (legs) di trend intermedio in ogni ciclo di LT. Ciascuna gamba intermedia misura in termini di tempo da 12 a 18 mesi da valle a valle, come media. Il 99% dei movimenti di medio termine rientra in una misurazione che va da 8 a 24 mesi. Le gambe del MT Trend sono della massima importanza e vengono usate da gestori e investitori per regolare la propria operatività di base. Il MT trend viene visualizzato e controllato tramite il Composite Momentum Oscillator monthly: le relative giunture di acquisto e di vendita identificano le migliori opportunità operative all’interno del LT trend. |

Composite Momentum Oscillator mensile | Identificazione delle giunture di opportunità e rischio di medio termine

→ ingressi e uscite tattiche di investitori – gestori |

SHORT TERM (ST) TREND – Vi sono da 3 a 5 gambe (legs) di trend di breve ogni anno; ogni gamba misura in media 2,5-4 mesi da valle a valle. Le gambe di ST trend sono utilizzate da operatori di breve termine per il trading, e da traders e investitori per eseguire con il timing migliore entrate e uscite sui punti di svolta che arrivano in congiunzione con i trend di grado superiore (LT e MT). Lo ST viene visualizzato e controllato tramite il CM weekly. |

Composite Momentum Oscillator settimanale | Identificazione delle giunture di opportunità e rischio di breve termine à fine tuning” per ingressi e uscite tattiche di investitori – gestori |

Le gambe del MT Trend sono della massima importanza e vengono usate da gestori e investitori per regolare la propria operatività di base.

Il MT trend viene visualizzato e controllato tramite il CMO monthly: le relative giunture di acquisto e di vendita identificano le migliori opportunità operative all’interno del LT trend, controllato attraverso il CMO annuale.

I nostri studi hanno individuato sui mercati azionari (indici, settori, blue chips) 5 tipologie prevalenti di cicli di LT, in relazione al numero di movimenti ciclici di MT che li compongono e alla loro distribuzione fra spinte positive e spinte negative:

- 4 UPLEGS + 2 DOWNLEGS = 6 oscillazioni di MT

- 3 UPLEGS + 2 DOWNLEGS = 5 oscillazioni di MT

- 2 UPLEGS + 2 DOWNLEGS = 4 oscillazioni di MT

- 3 UPLEGS + 1 DOWNLEG = 4 oscillazioni di MT

- 5 UPLEGS + 1 DOWNLEG = 6 oscillazioni di MT

I casi residui sono complessivamente inferiori al 10% del totale dei casi esaminati e rientrano in quattro categorie:

- cicli con un numero di DOWNLEGS pari o maggiore di quello delle UPLEGS (es.: 3+3, 2+3)

- cicli con un numero di UPLEGS maggiore di 5

- cicli con un numero complessivo di UPLEGS + DOWNLEGS maggiore di 6 (es.: 5+2, 6+1)

- cicli con una sola UPLEG e 1+ DOWNLEGS

I casi appena citati e che quindi non ricadono nelle 5 tipologie di base si verificano sempre sotto l’influenza di fattori distorsivi particolarmente importanti (crisi aziendali o economiche, boom, acquisizioni ecc.).

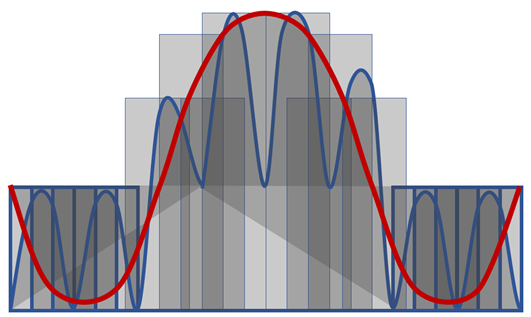

Come si evince dell’immagine, lo schema teorico di base (Bell Curve Model o Modello della Curva a Campana) prevede un numero di UPLEGS e DOWNLEGS simmetrico.

IMPORTANTE – A causa della natura frattale dei mercati, come aveva già notato Elliott, gli stessi modelli comportamentali ciclici che si applicano al lungo termine, vengono rispettati anche sul medio, breve e brevissimo termine.

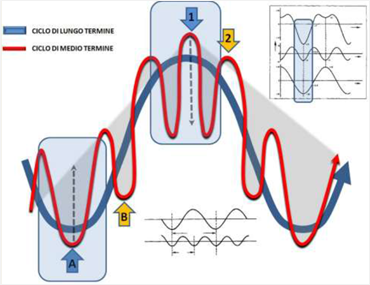

Caso 1 – 4 UPLEGS + 2 DOWNLEGS = 6 oscillazioni di MT

Figura 13: Ciclo LT in blu e Ciclo MT in rosso

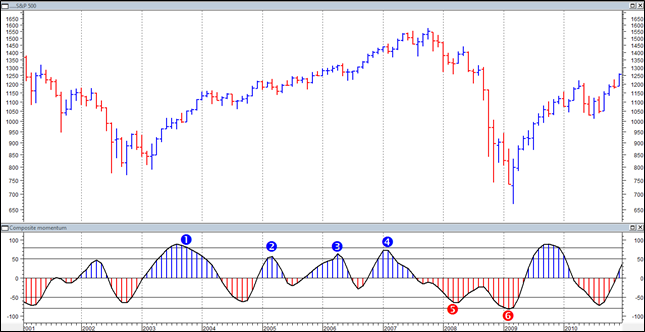

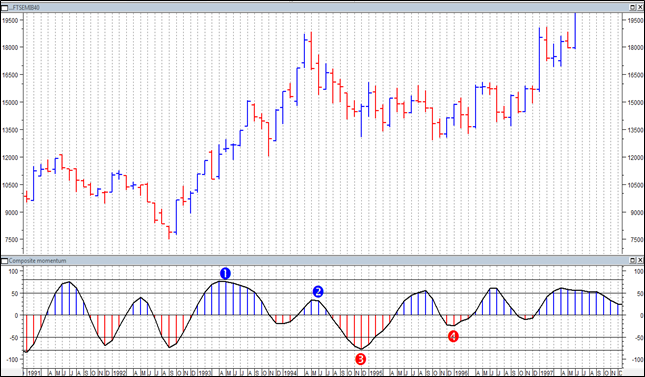

Esempio concreto – S&P500 2003 → 2009

Figura 14: S&P500 INDEX, dati mensili. Dal 2003 al 2009 il CMO (in basso) ha segnalato sull’indice SP500 4 uplegs e 2 downlegs

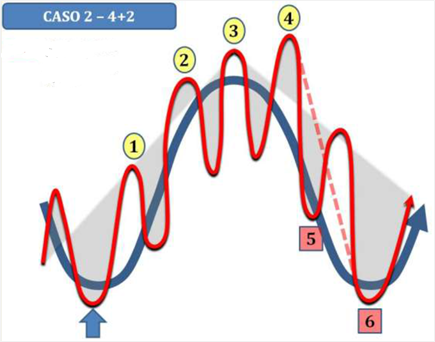

Caso 2 – 3 UPLEGS + 2 DOWNLEGS = 5 oscillazioni di MT

Figura 15: Ciclo LT in blu e Ciclo MT in rosso

Esempio concreto – ITALIA 1978 → 1982 e 1983 → 1988

Figura 16: Indice MIB, dati mensili. Sia dal 1978 al 1982 e sia dal 1983 al 1988 il CMO (in basso) ha segnalato sul MIB 3 uplegs e 2 downlegs

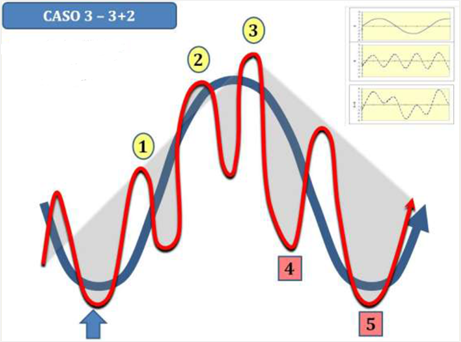

Caso 3 – 2 UPLEGS + 2 DOWNLEGS = 4 oscillazioni di MT

Figura 17: Ciclo LT in blu e Ciclo MT in rosso

Esempio concreto – ITALIA 1993 → 1995

Figura 18: Dal 1993 al 1995 il CMO (in basso) ha segnalato sul MIB 2 uplegs e 2 downlegs

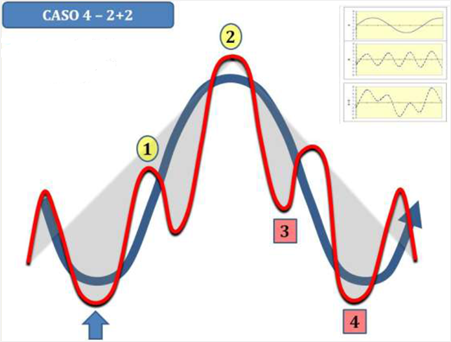

Caso 4 – 3 UPLEGS + 1 DOWNLEG = 4 oscillazioni di MT

Figura 19: Ciclo LT in blu e Ciclo MT in rosso

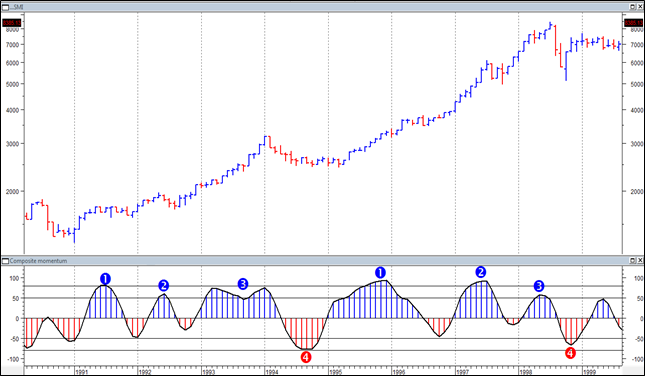

Esempio concreto – SMI 1991 → 1994 e 1995 → 1998

Figura 20: Sia dal 1991 al 1994 e sia dal 1995 al 1998 il CMO (in basso) ha segnalato sull’indice SMI 3 uplegs e 1 downleg

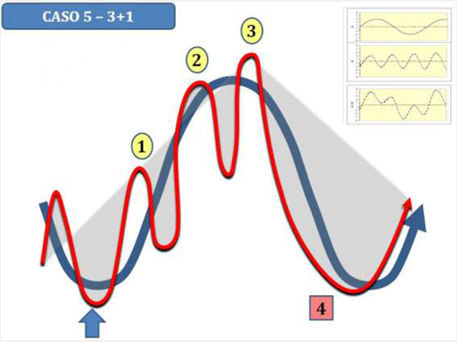

Caso 5 – 5 UPLEGS + 1 DOWNLEG = 6 oscillazioni di MT

Figura 21: Ciclo LT in blu e Ciclo MT in rosso

Esempio concreto – Dow Jones Transportations 2003 → 2009

Figura 22: Tra il 2003 e il 2009 il CMO (in basso) ha segnalato sull’indice DJT 5 uplegs e 1 downleg

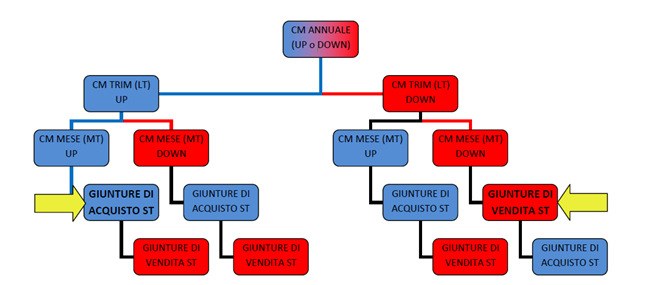

STRATEGIE DI INGRESSO SUI MERCATI

È fondamentale tarare il momento operativo di entrata sulle giunture di acquisto del trend di periodo inferiore nell’ottenere il potenziale maggiore da un movimento. Bisogna quindi agire determinando un trend dominante ed un trend secondario.

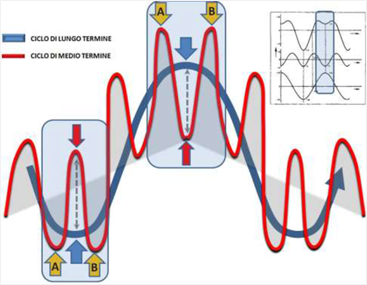

Negli esempi riportati di seguito il trend di LT è dominante mentre quello di MT è secondario quando vengono messi in relazione il trend di LT e quello di MT.

Quando vengono messi in relazione il trend di MT (monthly) e quello di ST (weekly) il trend di MT è dominante e quello di ST secondario.

Fra i due trend, dominante e secondario, invariabilmente quello di breve o secondario è quello che governa il timing di esecuzione dell’entrata e dell’uscita dal mercato.

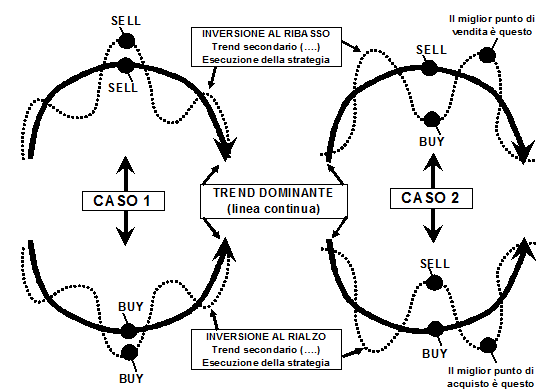

Figura 23: Schematizzazione dei casi di punti di vendita e di acquisto

in base all’intersezione tra Trend Dominante e Trend Secondario

Figura 24: Nel punto A avviene un’inversione di tendenza sia del trend LT che del trend MT

Caso 1 – Trend Dominante e Trend Secondario sincronizzati e coincidenti

Il segnale di ACQUISTO/VENDITA (flesso) del trend dominante arriva in coincidenza con un analogo segnale di ACQUISTO/VENDITA (flesso) del trend secondario. In questo caso si crea un “punto pivot” (A) di inversione di grande importanza, che non viene ritestato.

Figura 25: Il punto B rappresenta la miglior condizione di entrata o di uscita

Caso 2 – Trend Dominante e Trend Secondario non sincronizzati e divergenti

Il segnale di ACQUISTO/VENDITA (flesso) del trend dominante arriva in coincidenza con un segnale di segno contrario (VENDITA/ACQUISTO) del trend secondario. La contrapposizione tra le due forze limita o annulla il potenziale del movimento primario fino a che, sul secondo flesso del trend secondario, non si ricrea una coincidenza (punto B) che invariabilmente è il miglior punto di entrata.

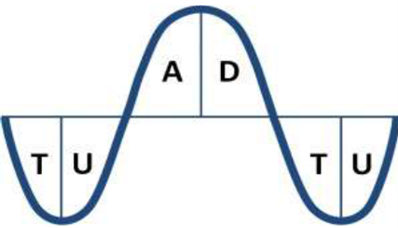

In base alla posizione del Composite Momentum Oscillator ci sono quattro possibili posizioni cicliche:

- Inferiore a zero + in salita = UP (U)

- Superiore a zero + in salita = ADVANCING (A)

- Superiore a zero + in discesa = DOWN (D)

- Inferiore a zero + in discesa = TERMINATING (T)

Figura 26: Schema rappresentativo delle 4 posizioni cicliche determinate dal Composite Momentum Oscillator (CMO)

- UP (Up) = Indicatore al rialzo e inferiore allo zero > Dalla fase finale del Bear Market all’inizio del Bull Market

- ADVANCING (Adv) = Indicatore al rialzo e superiore allo zero > Dalla fase di sviluppo alla fase di top del Bull Market

- DOWN (Dn) = Indicatore al ribasso e superiore allo zero > Dalla fase di top del Bull Market allo sviluppo del Bear Market

- TERMINATING (Tm) = Indicatore al ribasso e inferiore allo zero > Dalla fase di sviluppo alla fase terminale (bottom) del Bear Market

Quando dividiamo la posizione ciclica tra le quattro fasi, la percezione “visiva” è che la fase più pericolosa sia la A (=ADVANCING) in quanto seguiranno le due fasi di discesa D e T e, al contrario, la meno pericolosa sia la T (=TERMINATING).

È esattamente l’opposto.

La fase dove si sviluppano i rialzi più forti è la A (=ADVANCING) e quella in cui un mercato è più vulnerabile è la T (=TERMINATING).

La fase dove è più remunerativo essere investiti e acquistare tutte le correzioni è dunque la A, quella dove è meglio stare fuori a meno di voler correre rischi è la T.

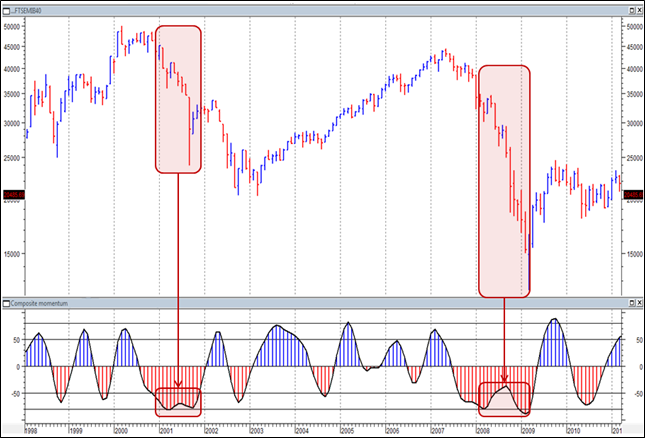

La fase U contiene le fasi accumulative ma anche le ESTENSIONI RIBASSISTE (vedi 2001-2003 e 2008-2009).

Figura 27: Il CMO disegna due estensioni ribassiste che coincidono con i crolli del 2001 e del 2008. Il CMO prima effettua un flesso positivo andando verso l’alto (senza però superare lo zero), dopo riprende la direzione verso il basso

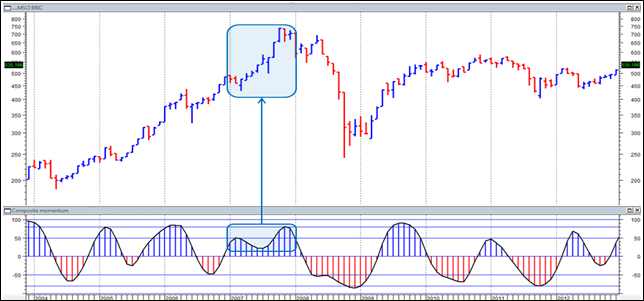

La fase D contiene le fasi distributive, con possibili estensioni rialziste (vedi top 2007).

Figura 28: MSCI BRIC, dati mensili. Il CMO disegna un’estensione rialzista che coincide con il rialzo ed il top avvenuto nel 2007. Il CMO prima effettua un flesso negativo andando verso il basso (senza però scendere sotto lo zero), dopo riprende la direzione verso l’altro

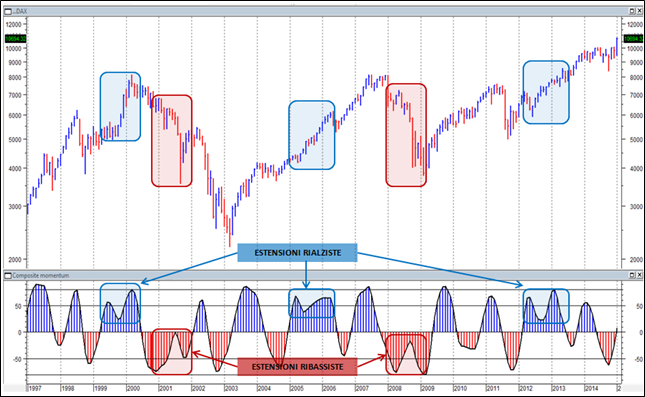

Figura 29: Indice DAX, dati mensili. Il CMO ha effettuato dal 1997 ad oggi 3 estensioni rialziste (1999/2000, 2005/2006 e 2012/2013) e 2 estensioni ribassiste (2000/2001, 2008/2009). Notare come a tali estensioni, a seconda che siano rialziste o ribassiste, coincidano accelerazioni positive o negative del mercato

Applicando l’esame della posizione ciclica ad un portafoglio selezionato di titoli, è possibile trarre informazioni estremamente utili riguardo alla situazione e alle possibilità di un mercato. I mercati favoriti sono quelli nelle fasi U e A. All’interno del nostro database sono stati selezionati una serie di panieri di titoli-guida divisi per paese e per settore. Questi panieri hanno la caratteristica comune dominante di essere formati dai titoli più trattati dal punto di vista volumetrico (volume x prezzo), senza guardare invece alla capitalizzazione. Il criterio seguito è che sono i titoli effettivamente più trattati ad influenzare il mercato e non quelli nominalmente più pesanti, che in certe fasi risultano trascurati e ininfluenti.

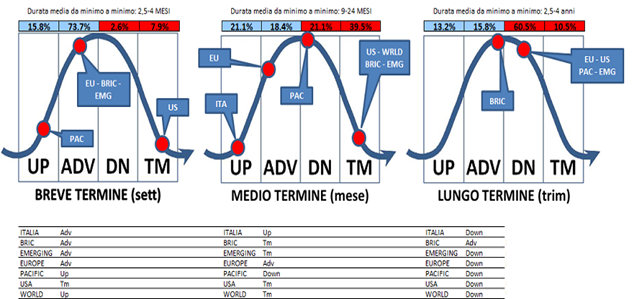

Gli indici/mercati/aggregati selezionati vengono catalogati e i risultati espressi in termini percentuali di appartenenza a ciascun quadrante:

- La durata media del CICLO DI MEDIO TERMINE (MT) è 9-24 mesi da minimo a minimo

- La durata media del CICLO DI LUNGO TERMINE (LT) è 30-60 mesi (molto raramente fino a 72 mesi) da minimo a minimo

Figura 30: È riportata per ogni quadrante la percentuale di titoli in quella posizione; il punto sulla curva è l’espressione visuale della somma delle posizioni

TABELLA B: Organigramma dei cicli in base alla tendenza del Composite Momentum Oscillator à cosa fare su un mercato (profittabilità potenziale delle combinazioni

| CM LT (trimestrale) | CM MT (mensile) | CM ST (settimanale) | Strategia di breve | Profittabilità potenziale | |

| 1 | UP/ADV | UP/ADV | svolta UP/ADV | BUY | elevata |

| 2 | UP/ADV | DOWN/TM | svolta UP/ADV | BUY | buona |

| 5 | UP/ADV | DOWN/TM | svolta DOWN/TM | EXIT/SELL | discreta |

| 6 | UP/ADV | UP/ADV | svolta DOWN/TM | EXIT/SELL | bassa |

| 7 | DOWN/TM | UP/ADV | svolta UP/ADV | BUY | discreta |

| 8 | DOWN/TM | DOWN/TM | svolta UP/ADV | BUY | bassa |

| 9 | DOWN/TM | DOWN/TM | svolta DOWN/TM | EXIT/SELL | elevata |

| 10 | DOWN/TM | UP/ADV | svolta DOWN/TM | EXIT/SELL | buona |

Figura 31: Nel grafico sono mostrate le giunture di acquisto e di vendita individuate dal Composite Momentum Oscillator in base alla posizione dell’indicatore stesso su altri archi temporali

Le frecce identificano le due strategie teoricamente ottimali:

- entrare al rialzo su tutte le giunture di acquisto di breve, che arrivano con il momentum di lungo (trim) e medio (mese) periodo favorevole e positivo.

- entrare al ribasso/liquidare/coprire con hedging le posizioni su tutte le giunture di vendita di breve, che arrivano con il momentum di lungo (trim) e medio (mese) periodo sfavorevole e negativo.

Secondo il Principio della Dominanza quando un insieme (indici, titoli di un settore/mercato ecc.) ha una lettura di più del 50% dei titoli, il suo trend diviene quello dominante. La Dominanza di trend può anche essere data dalla coppia di settori, contigui sulla curva, che fornisce la più elevata lettura complessiva. L’allocazione del portafoglio azionario deve essere diretta verso quegli asset, mercati o settori che evidenziano una dominanza U, A o U+A con Forza Relativa alta o in incremento.

Il trend prevalente su un determinato mercato è difatti determinato dalla coppia dominante di quadranti vicini tra loro, dove ogni quadrante esprime la percentuale di componenti del mercato in oggetto che risultano in quella posizione ciclica:

- U+A PREVALENTE = DOMINANZA BULLISH (POSITIVA)

- A+D PREVALENTE = DOMINANZA TOPPING (LIQUIDAZIONE = “SELL ON PEAKS”)

- D+T PREVALENTE = DOMINANZA BEARISH (NEGATIVA)

- T+U PREVALENTE = DOMINANZA BOTTOMING (ACCUMULAZIONE = “BUY ON DIPS”)

La dominanza è data dalla coppia di quadranti vicini con la somma percentuale più elevata.

La dominanza della coppia T+U (= XTL sotto lo zero) si definisce BOTTOMING in quanto si trova di solito in aggregati di titoli (mercati, settori) che sono alla fine di una fase di discesa o correzione e vicini a una svolta rialzista. Tanto più è forte U, quanto più è vicino il passaggio alla fase BULLISH. Tanto più è forte T, quanto più è alto il rischio di discese.

Strategia adeguata: ACCUMULARE SULLA LETTERA

La dominanza della coppia U+A (= XTL in salita) si definisce BULLISH in quanto si trova di solito in aggregati di titoli (mercati, settori) che sono mediamente in fase di avanzamento. Tanto più è forte A, quanto più il rialzo è in fase di accelerazione.

Strategia adeguata: MANTENERE – INCREMENTARE – SOVRAPPESARE

La dominanza della coppia A+D (= XTL sopra lo zero) si definisce TOPPING in quanto si trova di solito in aggregati di titoli (mercati, settori) che sono alla fine di una fase di salita e vicini a una svolta ribassista. Tanto più è forte D, quanto più è vicino il passaggio alla fase BEARISH. Tanto più è forte A, quanto più è alta la possibilità di strappi positivi.

Strategia adeguata: ALLEGGERIRE SUL DENARO

La dominanza della coppia D+T (= XTL in discesa) si definisce BEARISH in quanto si trova di solito in aggregati di titoli (mercati, settori) che sono mediamente in fase di discesa. Tanto più è forte T, quanto più il ribasso è in fase di accelerazione.

Strategia adeguata: VENEDERE – EVITARE – SOTTOPESARE

CONCLUSIONI

L’ ”Indicatore Perfetto” non esiste, esattamente come l’analisi tecnica non serve a prevedere o a interpretare i mercati. L’indicatore perfetto è quello che ciascuno si sceglie o si costruisce, in quanto coerente con quel mix sempre diverso di esigenze, skills personali, obiettivi professionali.

Lo scopo del Composite Momentum Oscillator, il motivo per cui fu creato, era trovare la maniera di identificare non solo i turning points regolari e ciclici del mercato, quanto soprattutto quelli che per certi versi erano “nascosti” dalla forza del trend.

La ricerca nella costruzione del Composite Momentum Oscillator era puntata a un indicatore che fosse capace di fornire letture di ipervenduto o ipercomperato anche nelle “running corrections”, quelle veloci correzioni laterali, molto poco sviluppate in termini di prezzo, che sono tipiche dei trend molto forti.

Punti di forza:

- Semplicità di visualizzazione e di interpretazione;

- chiarezza con cui definisce la tendenza del momentum e le eventuali divergenze con l’andamento dei prezzi su un determinato arco temporale;

- macro trend individuati dai grafici su base trimestrale e annuale;

- identificazione di estremi e possibilità di paragonarli, specie su sui grafici di lungo periodo a situazioni analoghe precedenti;

- identificazione di giunture di acquisto e supporti strategici in un trend al rialzo e di giunture di vendita e resistenze strategiche in un trend al ribasso;

- identificazione dei livelli grafici di potenziale inversione del trend, sempre sulla base dell’arco temporale considerato.